配当計算ツール:収入と成長を計画する

配当計算ツールを使えば、配当利回り、再投資(DRIP)による複利効果、税金、投資期間をもとに、配当収入とポートフォリオの成長を数字で予測できます。退職後のインカム計画から補助的なキャッシュフローづくりまで、配当収入モデリングの仕組みと配当の安全性、実践的な使い方をわかりやすく解説します。

配当計算ツール:収入と成長を計画する

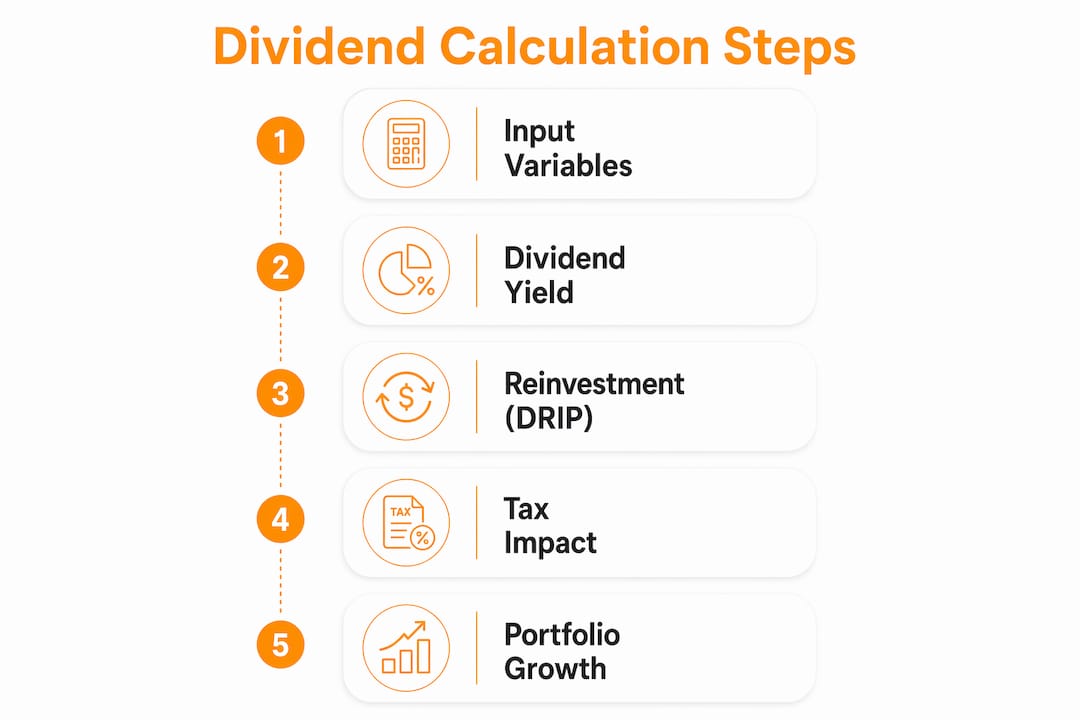

配当計算ツールとは、配当利回り、再投資、税金、投資期間といった変数を考慮しながら、配当を支払う株式から得られる収入とポートフォリオの成長を推定する財務モデリングツールです。真剣な投資家はこれを使い、当て推量から脱却して、実際の数学に基づいた予測を構築します。この手法の標準的な業界用語は「配当収入モデリング」であり、優れた計算ツールは全体像、すなわち利回り、配当再投資プラン(DRIP)による複利効果、税務上の扱い、そして配当の安全性を扱います。退職後の収入を計画している場合でも、補助的なキャッシュフローを構築している場合でも、これらのツールがどう機能するかを理解することが、それらをうまく使いこなすための第一歩です。

配当計算ツールはどのように機能するのか

どの配当計算ツールの背後にある数学も、1つの公式から始まります。配当利回りは次のように計算されます:(1株当たり年間配当金 ÷ 現在の株価)×100。株価80ドルで年間配当金が3.20ドルの株式は、4%の利回りを生み出します。この1つの数字が、計算ツールが構築するすべての予測の基盤となります。

そこから、計算ツールは追加の入力値を重ね合わせ、完全な収入モデルを生成します。将来の配当収入を予測するための5つの中核的な変数は以下の通りです:

- 初期投資額: 開始時点でのまとまった投資額

- 月次拠出額: ポジションへの継続的な追加投資

- 配当利回り: 株価に対する年間配当金の割合

- 配当成長率: 企業が毎年配当を増やすペース

- 投資期間: 投資を保有する予定の年数

配当の頻度は、ほとんどの投資家が実感している以上に重要です。四半期ごとに配当を支払う株式は、年1回支払う株式よりも早く複利が効きます。なぜなら、各支払いがより早く到着し、再投資が可能になるからです。特定の不動産投資信託や債券ファンドに多い月次配当銘柄は、最も早く複利が効きます。

DRIPこそが本当の力を発揮する場面です。配当の再投資は複利のループを生み出します:各配当がより多くの株式を購入し、それらがさらに配当を生み出し、それがさらに株式を購入する、という具合です。20年間で、DRIPは配当を現金として受け取る場合と比較して、総資産に25〜40%を追加します。その差は保有期間が長くなるほど広がります。

| 入力変数 | モデル化する内容 | なぜ重要か |

|---|---|---|

| 配当利回り | 株価に対する年間収入の割合 | 収入の基準を設定する |

| 配当成長率 | 年間配当の増加 | 将来の収入を正確に予測する |

| DRIPの切り替え | 再投資か現金受取か | 複利効果を示す |

| 投資期間 | 保有年数 | 総成長の可能性を決定する |

| 税率 | 税引き後の収入 | 収入の過大評価を防ぐ |

プロのヒント: S&P 500の平均利回り、おおよそ1.3%を、市場全体との比較の基準として使い、4〜8%の利回りは、高配当専門銘柄における現実的な範囲として扱いましょう。

税金と口座タイプがなぜ配当予測を変えるのか

税務上の扱いは、配当計算において最も見過ごされがちな変数であり、これを無視すると単純に誤った予測が生まれます。米国における適格配当は、所得区分に応じて0%、15%、または20%の税率が課されます。普通配当は通常の所得として課税され、高所得者にとっては実効税率が20%を大きく上回ることがあります。

税務モデリングを省略する計算ツールは、収入を15〜20%過大評価する可能性があります。その差は、計画がうまくいくかどうか、退職後に不足するかどうかを分ける違いです。

口座タイプによって計算式は根本的に変わります:

- 課税対象の証券口座: 配当は受け取った年に課税され、すぐにキャッシュフローが減少します

- 従来型IRA: 配当は課税繰延で成長しますが、引き出し時には通常所得として課税されます

- ロスIRA: 配当は非課税で成長し、非課税で引き出せるため、長期的なDRIP戦略にとって最も有利な口座となります

配当計算ツールにおける税務モデリングは、口座別の扱いをシミュレートすることで精度を向上させます。ロスIRAにおける500ドルの四半期配当は、課税対象口座における同額の支払いよりも価値が高くなります。なぜなら、ロス口座の投資家は全額を再投資のために保持できるからです。

プロのヒント: 退職後の配当収入をモデル化する際は、2つのシナリオを並べて実行してみましょう。1つは課税対象口座、もう1つはロスIRAです。20年間の税引き後予想収入の差は、口座配分戦略を変えるほど大きくなることがよくあります。

配当安全性スコアと利回りの罠とは何か

配当安全性スコアは、企業が現在の配当を維持できるかどうかを評価します。このスコアは、支払い履歴、配当減配、成長軌道、利回りの妥当性チェックに基づいています。75を超えるスコアは安全な配当を示します。55を下回るスコアは、減配の現実的なリスクを示唆します。

利回りの罠は、配当投資において最も危険なパターンです。これは、企業が寛大だからではなく、株価が暴落したか、配当の支払いが構造的に持続不可能であるために、異常に高い利回りを示す株式で発生します。12%を超える利回りは、多くの場合、持続不可能な配当や構造的な問題を示しています。

利回りの罠の一般的な警告サインには以下が含まれます:

- 株価が急落したために急上昇した利回り

- 依然として高い利回りと組み合わさった最近の配当減配

- 100%を超える配当性向、つまり企業が稼いだ以上を支払っている状態

- 営業利益ではなく、負債や資本の払い戻しによって賄われている配当

並外れた利回りは、多くの場合、構造的なものです。合成利回りETFや資本の払い戻し分配は、高い収入を装いながら、密かに投資した元本を蝕んでいくことがあります。こうしたパターンを検出する計算ツールは、利回りを実際の収入と混同することから投資家を守ります。

生の利回りよりも配当安全性スコアを優先する投資家は、一貫して最も大きな損害をもたらす収入の罠を回避しています。配当貴族、つまり25年以上連続して配当を増やしてきた企業からの4%の利回りは、財務状況が悪化している企業からの12%の利回りよりもはるかに価値があります。

配当計算を使って収入とポートフォリオの成長を計画する方法

配当計算ツールの最も実用的な使い方は、収入目標から逆算することです。4%の利回りで月1,000ドルを生み出すには、税引き前で300,000ドルの投資が必要です。この数字は、あなたの税区分と口座タイプに応じて上方修正してください。

配当計算ツールを使った収入計画の段階的な進め方は以下の通りです:

- 収入目標を設定する。 月次または年次でどれだけの配当収入が必要かを決めます。

- 現実的な利回りを選ぶ。 見つけられる最も高い利回りではなく、優良配当株には3〜5%を使いましょう。

- 税率を適用する。 税引き前に必要な収入を求めるには、目標とする総収入額を(1 −実効配当税率)で割ります。

- 必要なポートフォリオ規模を計算する。 税引き前の年間収入目標を、選択した利回りで割ります。

- DRIPの成長をモデル化する。 配当を再投資した状態で予測を実行し、目標とするポートフォリオ規模に自然に到達するまでの期間を確認します。

| 収入目標(月次) | 想定利回り | 必要なポートフォリオ(税引き前) |

|---|---|---|

| 500ドル | 4% | 150,000ドル |

| 1,000ドル | 4% | 300,000ドル |

| 2,500ドル | 4% | 750,000ドル |

| 5,000ドル | 4% | 1,500,000ドル |

インフレは、ほとんどの投資家がモデル化することを忘れがちな変数です。配当成長率とインフレ調整は、長期計画の予測精度を向上させます。年間3%の配当成長率は、おおよそ米国の歴史的なインフレ率と歩調を合わせており、数十年にわたって収入源の購買力を維持します。配当による退職計画を成功させるには、20〜30年の時間軸にわたるインフレの影響をモデル化することが必要です。

プロのヒント: 2つの成長シナリオをモデル化してみましょう。1つは配当が年3%で成長する場合(インフレに連動)、もう1つは横ばいのままの場合です。25年後のこの2つの線の差を見れば、配当成長率があなたにとって最も重要な選定基準の1つになるでしょう。

重要なポイント

配当計算ツールは、利回り、DRIPの複利効果、税務上の扱い、配当の安全性、インフレをすべて併せて考慮した場合にのみ、正確な収入予測を生み出します。

| ポイント | 詳細 |

|---|---|

| 配当利回りから始める | すべての予測の基礎として(年間配当 ÷ 株価)×100を使う。 |

| DRIPは資産を大きく複利で増やす | 20年間配当を再投資することで、現金として受け取る場合より25〜40%多くの資産が生まれる。 |

| 税務モデリングが過大評価を防ぐ | 税務設定のない計算ツールは、収入を15〜20%過大に見積もる可能性がある。 |

| 安全性スコアは生の利回りに勝る | 75を超えるスコアは持続可能な配当を示し、12%を超える利回りは多くの場合利回りの罠を示唆する。 |

| インフレ調整は譲れない要素 | 購買力を時間とともに維持するには、少なくとも年3%の配当成長率が必要。 |

ほとんどの配当計算ツールが間違っていること

ほとんどの配当計算ツールは、配当率と株価が静的であると仮定しています。この仮定は非現実的であり、実際の結果を過大評価または過小評価する予測につながります。基本的な計算ツールは成長率と株価の変動を無視しますが、これらは10年以上の時間軸において最も重要な2つの変数です。

私がより懸念しているのは、投資家がこれらのツールをどう使うかです。私は、人々が計算を実行し、20年目に大きな数字を見て、それを計画として扱う様子を見てきました。それは計画ではありません。シナリオです。この違いは非常に重要です。

私が観察する最大の誤りは、利回りだけに基づいて銘柄を選び、それを計算ツールに入力し、その企業が実際に配当を維持できるかどうかを確認することなく、その利回りを20年先まで予測することです。安全性スコアの確認には60秒しかかからず、実際にお金を失う前に最も危険なポジションを排除できます。

配当収入は、投資パフォーマンスの全体像を把握するために、資本増価を含めたトータルリターンと併せて検討されるべきです。年利回り5%を支払うが年間3%価値が下落する株式は、年利回り2%だが年8%成長する株式よりもパフォーマンスが劣ります。計算ツールは、株価に関する前提を組み込まない限り、この方程式の片側しか示しません。

私からの実践的なアドバイス:計算ツールを使って目標とするポートフォリオ規模を設定し、次に配当トラッカーを使って、実際の保有資産があなたがモデル化した前提通りの成果を出しているかを監視しましょう。この2つのツールは連携して機能します。どちらか一方だけでは十分ではありません。

— Vicnent

Evibeは配当追跡と収入計画をより明確にする

紙の上で配当収入を計算することと、それがリアルタイムで到着し、複利で増え、成長していくのを見守ることは別のことです。Evibeの配当トラッカーは、ポートフォリオ全体にわたって、実行済み、宣言済み、推定される配当支払いを統合するため、何がいつ来るのかを常に把握できます。

Evibeは証券口座と自動的に同期し、手動入力の手間をなくし、予測を常に実際のライブデータに基づいたものに保ちます。AIによる分析はポートフォリオのリスクや分散の不足を検出するため、あなたの配当戦略がより広い財務全体像に適合しているかを確認できます。スプレッドシートによる見積もりからリアルタイムの収入モニタリングへと移行したい投資家にとって、Evibeのポートフォリオトラッカーは、計算が生きた計画へと変わる場所です。

よくある質問

配当計算ツールとは何ですか?

配当計算ツールとは、投資額、配当利回り、再投資の設定、投資期間といった入力値をモデル化することで、将来の配当収入とポートフォリオの成長を推定するツールです。投資家がキャッシュ収入とDRIPによる複利効果の両方を予測するのに役立ちます。

配当利回りはどのように計算しますか?

配当利回りは、1株当たりの年間配当金を現在の株価で割り、100を掛けたものです。株価80ドルで年間3.20ドルを支払う株式の利回りは4%になります。

利回りの罠とは何ですか、どうすれば避けられますか?

利回りの罠とは、しばしば12%を超える異常に高い利回りが、真の収入力ではなく持続不可能な配当を示している状態を指します。高利回り銘柄に投資する前に、配当安全性スコアと配当性向を確認してください。

配当だけで生活するにはいくら投資する必要がありますか?

4%の利回りで月1,000ドルを生み出すには、税引き前でおよそ300,000ドルの投資が必要です。あなたの税区分と使用する口座タイプに応じて、この数字を上方修正してください。

配当再投資は本当に大きな違いを生みますか?

はい。DRIPを通じて配当を再投資すると、20年間で、配当を現金として受け取る場合と比較して25〜40%多くの資産を得られます。複利効果は、保有株式数が増えるにつれて加速します。