Calcolatore di Dividendi Mensili: Pianifica il Tuo Reddito

Usa un calcolatore di dividendi mensili per stimare il reddito con precisione. Inserisci i dati chiave e pianifica con il tracker privato Apple-native di Evibe.

Calcolatore di Dividendi Mensili: Pianifica il Tuo Reddito

In breve:

- Un calcolatore di dividendi mensili stima il tuo reddito mensile previsto dividendo i dividendi annuali per 12. Aiuta gli investitori a pianificare gli investimenti con precisione, ma non va confuso con il flusso di cassa effettivo a causa delle differenze nei tempi di pagamento. Per raggiungere un obiettivo di reddito specifico, puoi invertire il calcolo per determinare la dimensione dell’investimento necessaria in base al rendimento da dividendi.

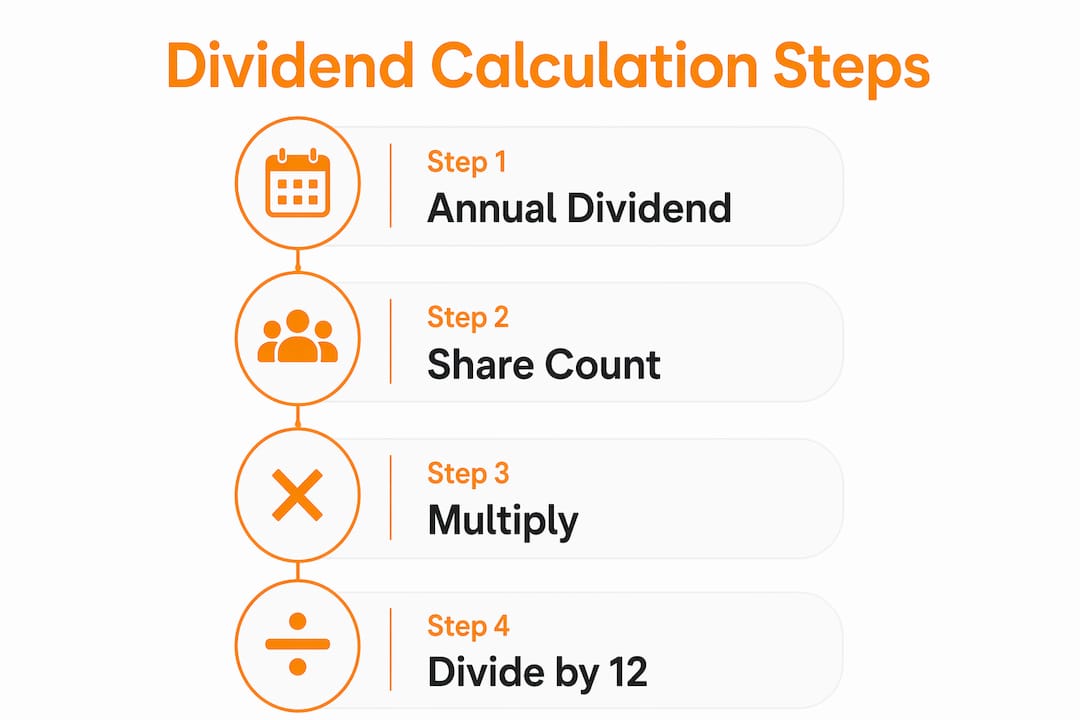

Un calcolatore di dividendi mensili è uno strumento che convertie i tuoi investimenti in dividendi in una cifra di reddito mensile previsto, offrendo agli investitori orientati al reddito un numero chiaro su cui pianificare. La formula di base è semplice: il reddito mensile equivale al numero di azioni possedute moltiplicato per il dividendo annuale per azione, diviso per 12. Questo unico calcolo è al centro di ogni proiezione di reddito da dividendi, sia che tu possieda 50 azioni di un titolo utility o un portafoglio diversificato tra REIT ed ETF. Inserire correttamente i dati — numero di azioni, dividendo per azione, frequenza di pagamento e la tua aliquota fiscale — determina quanto sia effettivamente utile il risultato.

Come usare un calcolatore di dividendi mensili

Ogni proiezione di reddito da dividendi accurata parte da quattro dati in ingresso: numero di azioni possedute, prezzo delle azioni, dividendo per azione o rendimento annuale, e frequenza di pagamento. L’aliquota fiscale è un quinto dato utile da aggiungere se vuoi una cifra netta di imposte. Se manca uno di questi, il risultato si allontana dalla realtà.

Processo di calcolo passo dopo passo

- Inserisci il numero di azioni. È il numero di azioni che possiedi attualmente o che prevedi di acquistare.

- Inserisci il dividendo annuale per azione. Puoi trovarlo nella pagina investor relations dell’azienda o su qualsiasi importante sito di dati finanziari.

- Seleziona la frequenza di pagamento. L’annualizzazione dei dividendi dipende dalla frequenza: moltiplica un dividendo mensile per 12, un dividendo trimestrale per 4, o un dividendo semestrale per 2.

- Applica la tua aliquota fiscale. Le aliquote fiscali federali sui dividendi qualificati sono dello 0%, 15% o 20% in base alla tua fascia di reddito. Applicare l’aliquota corretta fornisce una cifra mensile netta e realistica.

- Aggiungi un’opzione DRIP, se disponibile. I piani di reinvestimento dei dividendi acquistano automaticamente altre azioni a ogni pagamento, aumentando il numero di azioni possedute e facendo crescere il reddito futuro nel tempo.

L’approccio alternativo salta completamente il numero di azioni. Se conosci l’importo totale del tuo investimento e il rendimento del titolo, moltiplica i due valori e dividi per 12. Una posizione di 50.000 $ in un titolo con rendimento annuo del 4% produce circa 166 $ al mese prima delle imposte. Questo metodo funziona bene quando stai valutando una nuova posizione prima di acquistare.

Consiglio pratico: Usa il Dividend Income Calculator su Tickerplace per eseguire in parallelo sia il metodo basato sul numero di azioni che quello basato sull’importo investito. Confrontare entrambi i risultati permette di individuare errori di inserimento dati prima che influenzino la tua pianificazione.

Cosa significa la frequenza di pagamento per il tuo flusso di cassa reale

La maggior parte dei titoli con dividendi paga con frequenza trimestrale. Questo fatto cambia completamente il modo in cui interpreti una cifra di reddito mensile ottenuta da un calcolatore.

Le cifre di reddito mensile da dividendi fornite dai calcolatori sono equivalenti matematici utili per il budgeting, non liquidità mensile effettivamente ricevuta. Un titolo che paga 1.200 $ all’anno compare come 100 $ al mese in un calcolatore. In realtà, ricevi 300 $ ogni tre mesi. Questa distinzione è importante quando cerchi di coprire le spese mensili con il reddito da dividendi.

Ecco come i calendari di pagamento più comuni si traducono in flusso di cassa reale:

- Pagatori mensili (alcuni REIT, fondi chiusi ed ETF obbligazionari): la liquidità arriva ogni mese, corrispondendo quasi esattamente al risultato del calcolatore.

- Pagatori trimestrali (la maggior parte dei titoli statunitensi, inclusi i componenti dell’S&P 500): la liquidità arriva quattro volte l’anno, tipicamente a marzo, giugno, settembre e dicembre.

- Pagatori semestrali (comuni nei titoli internazionali): la liquidità arriva due volte l’anno, creando intervalli più lunghi tra gli eventi di reddito.

- Pagatori annuali (alcuni titoli quotati in Europa e certi fondi): un’unica somma una volta all’anno, senza alcun flusso di cassa mensile.

Consiglio pratico: Costruisci un portafoglio scalato tra pagatori trimestrali con calendari fiscali diversi. Un mix di titoli con fine trimestre a gennaio, febbraio e marzo può generare reddito in ogni singolo mese dell’anno senza dipendere esclusivamente da strumenti a pagamento mensile.

Gli investitori che trattano la cifra mensile equivalente come flusso di cassa letterale spesso riscontrano una discrepanza tra il proprio budget e il proprio conto in banca. Le cifre di reddito da dividendi funzionano meglio come strumenti di budgeting quando confermi i tempi di pagamento prima di impostare un piano di spesa. Usa la cifra mensile per la pianificazione annuale e il calendario effettivo per la gestione della liquidità mese per mese.

Come dimensionare il tuo portafoglio per un reddito mensile target

L’utilizzo più potente di un calcolatore di reddito da dividendi è lavorare a ritroso partendo da un obiettivo. Invece di chiederti “quanto guadagnerò”, ti chiedi “quanto devo investire per guadagnare X $ al mese”.

La formula inversa è: dimensione del portafoglio necessaria uguale al reddito mensile target moltiplicato per 12, diviso per il rendimento da dividendi. Con un rendimento del 4%, guadagnare 1.000 $ al mese richiede un portafoglio di 300.000 $. È un numero concreto e pianificabile.

Obiettivi di reddito e dimensioni del portafoglio necessarie

| Obiettivo di reddito mensile | Con rendimento 3% | Con rendimento 4% | Con rendimento 6% |

|---|---|---|---|

| 500 $/mese | 200.000 $ | 150.000 $ | 100.000 $ |

| 1.000 $/mese | 400.000 $ | 300.000 $ | 200.000 $ |

| 2.000 $/mese | 800.000 $ | 600.000 $ | 400.000 $ |

La tabella rende visibile il compromesso tra rendimento e dimensione del portafoglio. Puntare a un rendimento del 6% per ridurre la dimensione del portafoglio necessaria è tentante, ma rendimenti più alti comportano rischi maggiori. Un titolo con un rendimento del 6% potrebbe già scontare un taglio del dividendo, non premiare la tua pazienza.

Un approccio pratico esegue il calcolo in tre passaggi:

- Stabilisci il tuo obiettivo di reddito mensile in dollari netti di imposte.

- Convertilo in una cifra annuale lorda dividendo per 0,85 (assumendo un’aliquota fiscale del 15% sui dividendi qualificati per la maggior parte degli investitori a reddito medio).

- Dividi per un’ipotesi di rendimento prudente, tipicamente il 3%–4%, per ottenere la dimensione del portafoglio target.

Questo processo ti fornisce un obiettivo di accumulo di capitale che tiene conto delle imposte e di aspettative di rendimento realistiche. Rivedi il calcolo ogni anno mentre il tuo portafoglio cresce e i rendimenti cambiano.

Cosa può distorcere la tua stima del reddito mensile da dividendi

I calcolatori producono stime, non garanzie. Diversi fattori possono spingere il reddito effettivo sopra o sotto la cifra prevista.

- Rendimento trailing vs. forward: Il rendimento trailing si basa sui dividendi passati; il rendimento forward usa l’ultimo pagamento dichiarato annualizzato. Il rendimento forward è più utile per la pianificazione del reddito perché riflette ciò che l’azienda si è effettivamente impegnata a pagare in futuro.

- Distorsione del rendimento causata dal prezzo: Il rendimento da dividendi si muove in senso inverso rispetto al prezzo del titolo. Un rendimento che sale dal 4% al 7% in un mese di solito segnala un calo del prezzo del titolo, non un aumento del dividendo. Un rendimento elevato causato da un calo di prezzo non è sicurezza del reddito.

- Payout ratio: Un payout ratio più basso indica pagamenti di dividendi più sostenibili. Un’azienda che distribuisce come dividendi il 90% degli utili ha poco margine per mantenere quel pagamento se gli utili calano.

- Tagli e sospensioni dei dividendi: I calcolatori non possono prevedere le decisioni del management. Un’azienda sotto pressione sul flusso di cassa può ridurre o eliminare il proprio dividendo con poco preavviso.

- Rischio di cambio: Per gli investitori che possiedono titoli con dividendi internazionali, le variazioni del tasso di cambio influenzano il valore in dollari di ogni pagamento, anche quando il dividendo in valuta locale resta invariato.

Gli investitori orientati al reddito di successo combinano il risultato del calcolatore con il payout ratio e i dati finanziari dell’azienda per verificare la sostenibilità del dividendo nel tempo. Un numero di rendimento elevato in un calcolatore non significa nulla se l’attività sottostante non può sostenere il pagamento.

Il “yield on cost” (rendimento sul costo) aggiunge qui una dimensione personale utile. Confronta i tuoi pagamenti di dividendi con il tuo prezzo di acquisto originale piuttosto che con il prezzo attuale del titolo. Un investitore che ha acquistato un titolo a 20 $ e ora riceve 1,20 $ per azione all’anno ha un rendimento sul costo del 6%, anche se il titolo ora viene scambiato a 40 $ e rende solo il 3% ai nuovi acquirenti. Questa metrica mostra quanto il reddito da dividendi sia cresciuto in relazione al tuo capitale effettivamente a rischio.

Punti chiave

Un calcolatore di dividendi mensili converte i dati sui dividendi annuali in stime di reddito mensile, ma una pianificazione accurata richiede di comprendere i tempi di pagamento, l’affidabilità del rendimento e la matematica del dimensionamento del portafoglio.

| Punto | Dettagli |

|---|---|

| Formula di base | Il reddito mensile equivale al numero di azioni moltiplicato per il dividendo annuale per azione, diviso per 12. |

| La frequenza di pagamento conta | La maggior parte dei titoli paga trimestralmente; la cifra mensile è un equivalente di budgeting, non liquidità mensile effettiva. |

| Calcolo inverso | Dividi il tuo obiettivo di reddito annuale per il rendimento da dividendi per trovare la dimensione del portafoglio necessaria. |

| Rendimento forward preferibile al trailing | Usa il rendimento forward per la pianificazione; il rendimento trailing riflette il passato, non i pagamenti futuri. |

| Verifica del payout ratio | Verifica sempre il payout ratio insieme al rendimento per valutare se un dividendo è sostenibile. |

Perché tratto la cifra mensile come un numero di pianificazione, non come uno stipendio

L’errore più comune che vedo commettere dagli investitori nuovi al reddito da dividendi è trattare il risultato mensile del calcolatore come uno stipendio letterale. Costruiscono un budget mensile attorno a 800 $ di reddito da dividendi, poi si sentono spiazzati quando non arriva nulla sul conto a gennaio o febbraio perché tutte le loro posizioni pagano a marzo.

L’equivalente mensile è un numero di pianificazione. Ti dice quanto guadagna il tuo portafoglio su base annualizzata, smussato in termini mensili. Questo è genuinamente utile per fissare obiettivi di risparmio, confrontare portafogli e monitorare i progressi verso un obiettivo di reddito. Non è un calendario di flusso di cassa.

Quello che ho scoperto funzionare davvero è mantenere due viste in parallelo. La prima è l’equivalente mensile annualizzato ottenuto da un calcolatore di reddito da dividendi, che uso per il monitoraggio degli obiettivi e le decisioni sul dimensionamento del portafoglio. La seconda è una vista calendario delle date di pagamento effettive, che uso per la gestione del flusso di cassa. Queste due viste rispondono a domande diverse e non dovrebbero mai essere confuse.

L’altra cosa su cui vorrei metterti in guardia è l’istinto di massimizzare il rendimento. Gli investitori che filtrano per i titoli con il rendimento più alto e costruiscono un portafoglio attorno a quello screening spesso finiscono per possedere aziende con fondamentali in deterioramento. Il payout ratio è il primo numero che controllo dopo il rendimento. Un rendimento del 7% con un payout ratio del 95% è un segnale d’allarme. Un rendimento del 4% con un payout ratio del 45% è una base solida.

Usa il calcolatore come strumento di proiezione flessibile. Eseguilo con ipotesi di rendimento prudenti. Poi controlla le migliori app di tracciamento dei dividendi per monitorare se i pagamenti effettivi corrispondono alle tue proiezioni nel tempo. Il calcolatore fissa l’obiettivo. Il monitoraggio in tempo reale ti dice se lo stai raggiungendo.

— Vincent

Il tracker dei dividendi di Evibe per il monitoraggio del reddito in tempo reale

I calcolatori forniscono proiezioni. Evibe ti dà il quadro in tempo reale.

Il dividend tracker di Evibe mostra i dividendi eseguiti, dichiarati e stimati su tutto il tuo portafoglio in un unico posto. Puoi selezionare le frequenze di pagamento, eseguire scenari di proiezione e vedere come il tuo reddito effettivo si confronta con il tuo piano in tempo reale. Non c’è alcun inserimento manuale. Evibe si sincronizza direttamente con i tuoi conti di intermediazione e si aggiorna automaticamente quando i dividendi vengono dichiarati o pagati. Per gli investitori che usano un calcolatore di reddito da dividendi mensili per fissare obiettivi, Evibe chiude il cerchio mostrando se tali obiettivi vengono raggiunti. Se possiedi anche ETF, l’ETF portfolio tracker copre le distribuzioni delle partecipazioni in fondi insieme ai dividendi dei singoli titoli.

FAQ

Cos’è un calcolatore di dividendi mensili?

Un calcolatore di dividendi mensili stima il tuo reddito mensile previsto dagli investimenti che pagano dividendi dividendo il reddito annuale da dividendi per 12. I dati principali sono le azioni possedute, il dividendo annuale per azione, la frequenza di pagamento e, opzionalmente, la tua aliquota fiscale.

Come calcolo il reddito mensile da dividendi da un titolo che paga trimestralmente?

Moltiplica il dividendo trimestrale per azione per 4 per ottenere la cifra annuale, poi moltiplica per il numero di azioni possedute e dividi per 12. Questo ti fornisce l’equivalente mensile per il budgeting, anche se la liquidità effettiva arriva quattro volte all’anno.

Quanto devo investire per guadagnare 1.000 $ al mese di dividendi?

Con un rendimento annuo del 4%, hai bisogno di un portafoglio di 300.000 $ per generare 1.000 $ al mese di reddito da dividendi. Con un rendimento del 3%, l’importo necessario sale a 400.000 $.

Qual è la differenza tra rendimento da dividendi trailing e forward?

Il rendimento trailing è calcolato in base ai dividendi pagati negli ultimi 12 mesi. Il rendimento forward usa l’ultimo pagamento dichiarato annualizzato, rendendolo più pertinente per prevedere il reddito futuro.

Perché un rendimento da dividendi elevato talvolta segnala un rischio?

Il rendimento aumenta quando il prezzo del titolo scende, poiché il rendimento equivale al dividendo annuale per azione diviso per il prezzo del titolo. Un improvviso picco di rendimento spesso riflette un calo di prezzo piuttosto che un aumento del dividendo, e può precedere un taglio del dividendo se il payout ratio non è sostenibile.