Calculadora de Dividendos de Ações: Planeje sua Renda e Crescimento

Use a calculadora de dividendos de ações para projetar sua renda passiva e o crescimento dos pagamentos ao longo dos anos — e planeje a aposentadoria.

Calculadora de Dividendos de Ações: Planeje sua Renda e Crescimento

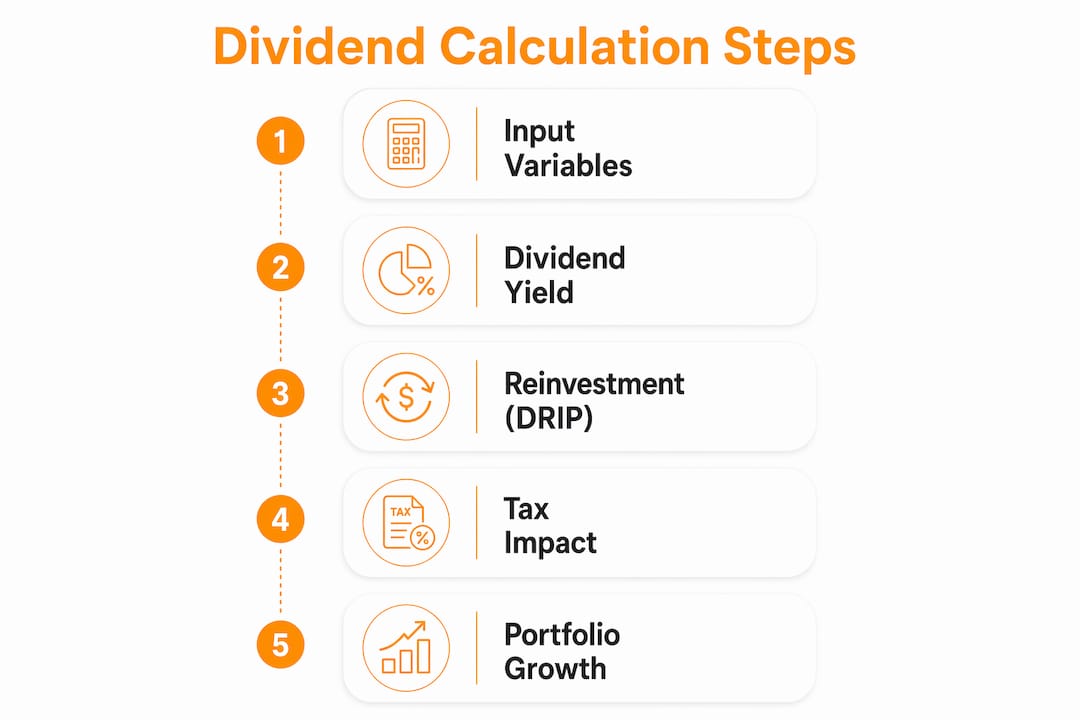

Uma calculadora de dividendos de ações é uma ferramenta de modelagem financeira que estima a renda e o crescimento de portfólio que você pode esperar de ações pagadoras de dividendos, considerando variáveis como rendimento de dividendos (dividend yield), reinvestimento, impostos e horizonte de tempo. Investidores sérios a utilizam para ir além de suposições e construir projeções baseadas em matemática real. O termo padrão da indústria para essa prática é modelagem de renda de dividendos, e uma boa calculadora lida com o quadro completo: rendimento, capitalização por meio de um plano de reinvestimento de dividendos (DRIP), tratamento tributário e segurança do dividendo. Seja planejando renda para a aposentadoria ou construindo um fluxo de caixa suplementar, entender como essas ferramentas funcionam é o primeiro passo para usá-las bem.

Como funciona uma calculadora de dividendos de ações?

A matemática por trás de qualquer calculadora de dividendos começa com uma fórmula. O rendimento de dividendos é calculado como: (Dividendo Anual por Ação ÷ Preço Atual da Ação) × 100. Uma ação cotada a $80 pagando $3,20 em dividendos anuais produz um rendimento de 4%. Esse único número ancora todas as projeções que a calculadora constrói.

A partir daí, a calculadora incorpora entradas adicionais para gerar um modelo de renda completo. As cinco variáveis principais para projetar a renda futura de dividendos são:

- Investimento inicial: O valor único com que você começa

- Contribuições mensais: Quaisquer adições contínuas à sua posição

- Rendimento de dividendos: O pagamento anual como porcentagem do preço da ação

- Taxa de crescimento do dividendo: A rapidez com que a empresa aumenta seu dividendo a cada ano

- Horizonte de tempo: Quantos anos você planeja manter o investimento

A frequência dos dividendos importa mais do que a maioria dos investidores percebe. Uma ação que paga dividendos trimestrais se capitaliza mais rápido do que uma que paga anualmente, porque cada pagamento chega antes e pode ser reinvestido. Pagadores de dividendos mensais, comuns entre certos fundos de investimento imobiliário (REITs) e fundos de títulos, se capitalizam mais rapidamente de todos.

O DRIP é onde o verdadeiro poder aparece. Reinvestir dividendos cria um ciclo de capitalização: cada dividendo compra mais ações, que geram seus próprios dividendos, que compram ainda mais ações. Ao longo de 20 anos, o DRIP adiciona de 25% a 40% à riqueza total em comparação a receber dividendos em dinheiro. Essa diferença aumenta quanto mais tempo você mantém o investimento.

| Variável de entrada | O que modela | Por que importa |

|---|---|---|

| Rendimento de dividendos | Renda anual como % do preço | Define a linha de base da renda |

| Taxa de crescimento do dividendo | Aumentos anuais do pagamento | Projeta a renda futura com precisão |

| Alternância de DRIP | Reinvestimento vs. pagamento em dinheiro | Mostra o impacto da capitalização |

| Horizonte de tempo | Anos de manutenção | Determina o potencial de crescimento total |

| Taxa de imposto | Renda após impostos | Evita superestimação da renda |

Dica profissional: Use o rendimento médio de aproximadamente 1,3% do S&P 500 como referência para comparações de mercado amplo, e trate rendimentos de 4% a 8% como a faixa realista para ações de alto rendimento de dividendos dedicadas.

Por que impostos e tipo de conta mudam suas projeções de dividendos

O tratamento tributário é a variável mais comumente ignorada nos cálculos de dividendos, e ignorá-la produz projeções simplesmente erradas. Dividendos qualificados nos EUA são tributados a 0%, 15% ou 20%, dependendo da sua faixa de renda. Dividendos ordinários são tributados como renda regular, o que pode elevar a alíquota efetiva bem acima de 20% para quem tem renda alta.

Calculadoras que ignoram a modelagem tributária podem superestimar a renda em 15% a 20%. Essa diferença é a distância entre um plano que funciona e um que fica aquém na aposentadoria.

O tipo de conta muda a equação inteiramente:

- Conta de corretagem tributável: Dividendos são tributados no ano em que são recebidos, reduzindo o fluxo de caixa imediatamente

- IRA tradicional: Dividendos crescem com imposto diferido, mas os saques são tributados como renda ordinária

- Roth IRA: Dividendos crescem e são sacados livres de impostos, tornando-a a conta mais favorável para estratégias de DRIP de longo prazo

A modelagem tributária em calculadoras de dividendos melhora a precisão ao simular o tratamento específico de cada tipo de conta. Um dividendo trimestral de $500 em uma Roth IRA vale mais do que o mesmo pagamento em uma conta tributável, porque o investidor Roth mantém o valor integral para reinvestimento.

Dica profissional: Ao modelar a renda de dividendos para a aposentadoria, execute dois cenários lado a lado: um para uma conta tributável e outro para uma Roth IRA. A diferença na renda projetada após impostos ao longo de 20 anos costuma ser substancial o suficiente para mudar sua estratégia de alocação de conta.

O que são pontuações de segurança de dividendos e armadilhas de rendimento?

Uma pontuação de segurança de dividendos avalia se uma empresa pode sustentar seu pagamento atual. A pontuação se baseia em histórico de pagamentos, cortes de dividendos, trajetória de crescimento e verificações de sanidade do rendimento. Pontuações acima de 75 indicam um dividendo seguro. Pontuações abaixo de 55 sugerem um risco real de cortes.

Armadilhas de rendimento são o padrão mais perigoso em investimentos em dividendos. Elas ocorrem quando uma ação mostra um rendimento incomumente alto não porque a empresa é generosa, mas porque o preço da ação despencou ou o pagamento é estruturalmente insustentável. Rendimentos acima de 12% frequentemente indicam pagamentos insustentáveis ou problemas estruturais.

Sinais comuns de alerta de armadilha de rendimento incluem:

- Um rendimento que disparou porque o preço da ação caiu bruscamente

- Um corte de dividendo recente combinado com um rendimento ainda elevado

- Um índice de payout acima de 100%, significando que a empresa paga mais do que ganha

- Dividendos financiados por dívida ou distribuições de retorno de capital, em vez de lucros operacionais

Rendimentos extraordinários costumam ser estruturais. ETFs de rendimento sintético e distribuições de retorno de capital podem imitar renda alta enquanto silenciosamente corroem o principal que você investiu. Uma calculadora que sinaliza esses padrões protege você de confundir rendimento com renda real.

Investidores que priorizam pontuações de segurança de dividendos em vez do rendimento bruto evitam consistentemente as armadilhas de renda mais prejudiciais. Um rendimento de 4% de um Dividend Aristocrat, uma empresa com 25 anos consecutivos ou mais de crescimento de dividendos, vale muito mais do que um rendimento de 12% de uma empresa com um balanço patrimonial em deterioração.

Como usar os cálculos de dividendos para planejar renda e crescimento de portfólio

O uso mais prático de uma calculadora de dividendos é trabalhar de trás para frente a partir de uma meta de renda. Para gerar $1.000 por mês com um rendimento de 4%, você precisa de $300.000 investidos antes dos impostos. Ajuste esse valor para cima com base na sua faixa de imposto e tipo de conta.

Aqui está uma abordagem passo a passo para o planejamento de renda com uma calculadora de dividendos:

- Defina sua meta de renda. Decida quanta renda mensal ou anual de dividendos você precisa.

- Escolha um rendimento realista. Use de 3% a 5% para ações de dividendos de qualidade, não o maior rendimento que você conseguir encontrar.

- Aplique sua alíquota de imposto. Divida sua meta de renda bruta por (1 menos sua alíquota efetiva de imposto sobre dividendos) para encontrar a renda pré-imposto necessária.

- Calcule o tamanho de portfólio necessário. Divida a meta de renda anual pré-imposto pelo rendimento escolhido.

- Modele o crescimento com DRIP. Execute a projeção com dividendos reinvestidos para ver quanto tempo leva para atingir organicamente o tamanho de portfólio desejado.

| Meta de renda (mensal) | Rendimento assumido | Portfólio necessário (pré-imposto) |

|---|---|---|

| $500 | 4% | $150.000 |

| $1.000 | 4% | $300.000 |

| $2.500 | 4% | $750.000 |

| $5.000 | 4% | $1.500.000 |

A inflação é a variável que a maioria dos investidores esquece de modelar. A taxa de crescimento do dividendo e o ajuste pela inflação melhoram a precisão da projeção para o planejamento de longo prazo. Uma taxa de crescimento anual de dividendos de 3% mantém aproximadamente o ritmo da inflação histórica dos EUA, preservando o poder de compra do seu fluxo de renda ao longo de décadas. Um planejamento de aposentadoria por dividendos bem-sucedido requer modelar o impacto da inflação em horizontes de 20 a 30 anos.

Dica profissional: Modele dois cenários de crescimento: um em que o dividendo cresce 3% ao ano (acompanhando a inflação) e outro em que permanece estável. A diferença entre essas duas linhas ao longo de 25 anos fará da taxa de crescimento do dividendo um dos seus principais critérios de seleção.

Principais conclusões

Uma calculadora de dividendos de ações produz projeções de renda precisas somente quando considera em conjunto rendimento, capitalização via DRIP, tratamento tributário, segurança do dividendo e inflação.

| Ponto | Detalhes |

|---|---|

| Comece com o rendimento de dividendos | Use (Dividendo Anual ÷ Preço da Ação) × 100 como base para todas as projeções. |

| O DRIP capitaliza a riqueza significativamente | Reinvestir dividendos ao longo de 20 anos adiciona de 25% a 40% mais riqueza do que receber pagamentos em dinheiro. |

| A modelagem tributária evita superestimação | Calculadoras sem configurações de impostos podem superestimar a renda em 15% a 20%. |

| Pontuações de segurança superam o rendimento bruto | Pontuações acima de 75 indicam um pagamento sustentável; rendimentos acima de 12% frequentemente sinalizam uma armadilha de rendimento. |

| O ajuste pela inflação não é negociável | É necessária uma taxa de crescimento de dividendos de pelo menos 3% ao ano para manter o poder de compra ao longo do tempo. |

O que a maioria das calculadoras de dividendos erra

A maioria das calculadoras de dividendos assume taxas de dividendos e preços de ações estáticos. Essa suposição é irrealista e leva a projeções que superestimam ou subestimam seu resultado real. Calculadoras básicas ignoram taxas de crescimento e mudanças de preço, que são as duas variáveis mais importantes ao longo de um horizonte de mais de 10 anos.

Minha preocupação maior é como os investidores usam essas ferramentas. Já vi pessoas rodarem um cálculo, verem um número grande no ano 20 e tratarem isso como um plano. Não é um plano. É um cenário. A diferença importa enormemente.

O erro número um que observo é selecionar uma ação com base apenas no rendimento, inseri-la em uma calculadora e projetar esse rendimento por 20 anos sem verificar se a empresa realmente consegue sustentar o pagamento. Uma verificação de pontuação de segurança leva 60 segundos e elimina as posições mais perigosas antes que elas custem dinheiro real.

A renda de dividendos deve ser considerada junto com o retorno total, incluindo a valorização de capital, para um quadro completo do desempenho do investimento. Uma ação que paga um rendimento de 5%, mas perde 3% de seu valor anualmente, tem desempenho inferior a uma ação que paga 2% e cresce 8% ao ano. A calculadora só mostra um lado dessa equação, a menos que você incorpore suposições sobre o preço das ações.

Meu conselho prático: use a calculadora para definir um tamanho de portfólio-alvo, depois use um rastreador de dividendos para monitorar se suas participações reais estão cumprindo as suposições que você modelou. As duas ferramentas trabalham juntas. Nenhuma delas sozinha é suficiente.

— Vicnent

O Evibe torna o rastreamento de dividendos e o planejamento de renda mais claros

Calcular a renda de dividendos no papel é uma coisa. Vê-la chegar, se capitalizar e crescer em tempo real é outra. O rastreador de dividendos do Evibe consolida pagamentos de dividendos executados, declarados e estimados em todo o seu portfólio, para que você sempre saiba o que está por vir e quando.

O Evibe sincroniza automaticamente com suas contas de corretagem, eliminando a entrada manual e mantendo suas projeções baseadas em dados ao vivo. A análise orientada por IA sinaliza riscos de portfólio e lacunas de diversificação, para que sua estratégia de dividendos se encaixe no seu panorama financeiro mais amplo. Para investidores que desejam ir das estimativas em planilhas ao monitoramento de renda em tempo real, o rastreador de portfólio do Evibe é onde o cálculo se torna um plano vivo.

FAQ

O que é uma calculadora de dividendos de ações?

Uma calculadora de dividendos de ações é uma ferramenta que estima a renda futura de dividendos e o crescimento do portfólio, modelando entradas como valor do investimento, rendimento de dividendos, configurações de reinvestimento e horizonte de tempo. Ela ajuda os investidores a projetar tanto a renda em dinheiro quanto os efeitos de capitalização do DRIP.

Como calculo o rendimento de dividendos?

O rendimento de dividendos é igual ao dividendo anual por ação dividido pelo preço atual da ação, multiplicado por 100. Uma ação a $80 pagando $3,20 anualmente tem um rendimento de 4%.

O que é uma armadilha de rendimento e como evitá-la?

Uma armadilha de rendimento ocorre quando um rendimento incomumente alto, muitas vezes acima de 12%, sinaliza um pagamento insustentável em vez de uma força de renda genuína. Verifique a pontuação de segurança de dividendos e o índice de payout antes de investir em qualquer ação de alto rendimento.

Quanto preciso investir para viver de dividendos?

Para gerar $1.000 por mês com um rendimento de 4%, você precisa de aproximadamente $300.000 investidos antes dos impostos. Ajuste para cima com base na sua faixa de imposto e no tipo de conta que utiliza.

O reinvestimento de dividendos realmente faz uma diferença significativa?

Sim. Reinvestir dividendos por meio de um DRIP adiciona de 25% a 40% mais riqueza ao longo de 20 anos em comparação a receber dividendos em dinheiro. O efeito de capitalização acelera à medida que sua quantidade de ações cresce.