Calculadora de Dividendos Mensuales: Planifica tus Ingresos

Calcula tus dividendos mensuales y proyecta ingresos con precisión. Planifica con Evibe, el tracker de inversiones privado y nativo de Apple.

Calculadora de Dividendos Mensuales: Planifica tus Ingresos

Resumen:

- Una calculadora de dividendos mensuales estima tus ingresos mensuales previstos dividiendo los dividendos anuales entre 12. Ayuda a los inversores a planificar sus inversiones con precisión, pero no debe confundirse con el flujo de caja real debido a las diferencias en el calendario de pagos. Para alcanzar un objetivo de ingresos concreto, puedes invertir el cálculo para determinar el tamaño de inversión necesario en función de la rentabilidad por dividendo.

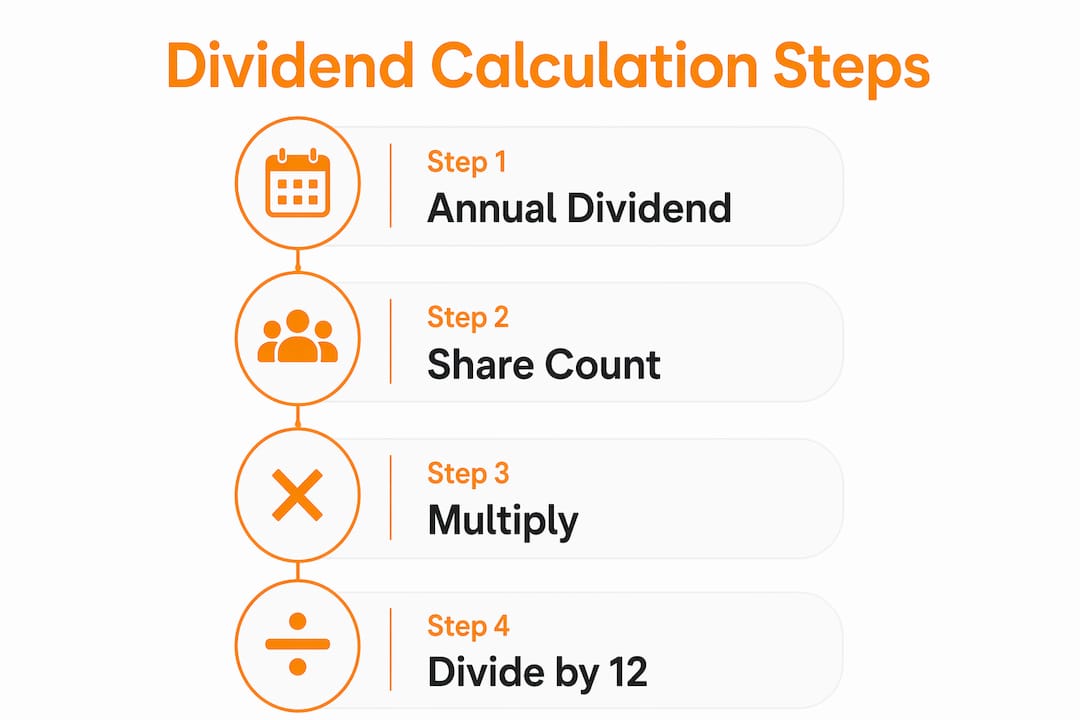

Una calculadora de dividendos mensuales es una herramienta que convierte tus inversiones en dividendos en una cifra de ingresos mensuales previstos, ofreciendo a los inversores centrados en los ingresos un número claro sobre el que planificar. La fórmula principal es sencilla: el ingreso mensual equivale a las acciones en posesión multiplicadas por el dividendo anual por acción, dividido entre 12. Ese único cálculo está en el centro de toda proyección de ingresos por dividendos, ya tengas 50 acciones de una empresa de servicios públicos o una cartera diversificada entre REITs y ETFs. Acertar con los datos de entrada, incluyendo el número de acciones, el dividendo por acción, la frecuencia de pago y tu tipo impositivo, determina lo útil que resulta realmente el resultado.

Cómo usar una calculadora de dividendos mensuales

Toda proyección precisa de ingresos por dividendos parte de cuatro datos de entrada: número de acciones en posesión, precio de la acción, dividendo por acción o rentabilidad anual, y frecuencia de pago. El tipo impositivo es un quinto dato que merece la pena añadir si quieres una cifra neta de impuestos. Si omites alguno de estos, el resultado se aleja de la realidad.

Proceso de cálculo paso a paso

- Introduce tu número de acciones. Es el número de acciones que posees actualmente o que planeas comprar.

- Introduce el dividendo anual por acción. Puedes encontrarlo en la página de relaciones con inversores de la empresa o en cualquier gran sitio de datos financieros.

- Selecciona la frecuencia de pago. Anualizar los dividendos depende de la frecuencia: multiplica un dividendo mensual por 12, uno trimestral por 4, o uno semestral por 2.

- Aplica tu tipo impositivo. Los tipos impositivos federales sobre dividendos cualificados en EE. UU. se sitúan en el 0 %, 15 % o 20 % según tu tramo de ingresos. Aplicar el tipo correcto te da una cifra mensual realista después de impuestos.

- Añade una opción de DRIP si está disponible. Los planes de reinversión de dividendos compran automáticamente más acciones con cada pago, incrementando tu número de acciones y aumentando tus ingresos futuros con el tiempo.

El enfoque alternativo se saltea por completo el número de acciones. Si conoces tu importe total invertido y la rentabilidad de la acción, multiplica ambos y divide entre 12. Una posición de 50.000 $ en una acción con una rentabilidad anual del 4 % produce aproximadamente 166 $ al mes antes de impuestos. Este método funciona bien cuando estás evaluando una nueva posición antes de comprar.

Consejo profesional: Usa la Calculadora de Ingresos por Dividendos de Tickerplace para ejecutar en paralelo el método por número de acciones y el método por importe invertido. Comparar ambos resultados detecta errores de entrada de datos antes de que afecten a tu planificación.

Qué implica la frecuencia de pago para tu flujo de caja real

La mayoría de las acciones con dividendo pagan trimestralmente. Ese hecho cambia por completo cómo debes interpretar una cifra de ingresos mensuales procedente de una calculadora.

Las cifras de ingresos mensuales por dividendos de las calculadoras son equivalentes matemáticos para presupuestar, no el efectivo mensual real recibido. Una acción que paga 1.200 $ al año aparece como 100 $ al mes en una calculadora. En realidad, recibes 300 $ cada tres meses. Esa distinción importa cuando intentas cubrir gastos mensuales con ingresos por dividendos.

Así es como los calendarios de pago más comunes se traducen en flujo de caja real:

- Pagadores mensuales (ciertos REITs, fondos cerrados y ETFs de bonos): el efectivo llega cada mes, coincidiendo casi exactamente con el resultado de la calculadora.

- Pagadores trimestrales (la mayoría de las acciones estadounidenses, incluidos los componentes del S&P 500): el efectivo llega cuatro veces al año, normalmente en marzo, junio, septiembre y diciembre.

- Pagadores semestrales (habituales en acciones internacionales): el efectivo llega dos veces al año, creando intervalos más largos entre eventos de ingresos.

- Pagadores anuales (algunas acciones cotizadas en Europa y ciertos fondos): un único pago único al año, sin flujo de caja mensual en absoluto.

Consejo profesional: Construye una cartera escalonada entre pagadores trimestrales con calendarios fiscales distintos. Una combinación de acciones con cierre trimestral en enero, febrero y marzo puede generar ingresos en todos los meses del año sin depender exclusivamente de instrumentos de pago mensual.

Los inversores que tratan la cifra mensual equivalente como flujo de caja literal a menudo encuentran un desajuste entre su presupuesto y su cuenta bancaria. Las cifras de ingresos por dividendos funcionan mejor como herramientas de presupuestación cuando confirmas el calendario de pagos antes de comprometerte con un plan de gastos. Usa la cifra mensual para la planificación anual y el calendario real para la gestión de caja mes a mes.

Cómo dimensionar tu cartera para un objetivo de ingresos mensuales

El uso más potente de una calculadora de ingresos por dividendos es trabajar hacia atrás desde un objetivo. En lugar de preguntar “¿cuánto voy a ganar?”, preguntas “¿cuánto necesito invertir para ganar X $ al mes?”.

La fórmula inversa es: el tamaño de cartera requerido equivale al objetivo de ingresos mensuales multiplicado por 12, dividido entre la rentabilidad por dividendo. Con una rentabilidad del 4 %, ganar 1.000 $ al mes requiere una cartera de 300.000 $. Esa cifra es concreta y planificable.

Objetivos de ingresos y tamaños de cartera requeridos

| Objetivo de Ingresos Mensuales | Con Rentabilidad del 3 % | Con Rentabilidad del 4 % | Con Rentabilidad del 6 % |

|---|---|---|---|

| 500 $/mes | 200.000 $ | 150.000 $ | 100.000 $ |

| 1.000 $/mes | 400.000 $ | 300.000 $ | 200.000 $ |

| 2.000 $/mes | 800.000 $ | 600.000 $ | 400.000 $ |

La tabla hace visible el equilibrio entre rentabilidad y tamaño. Perseguir una rentabilidad del 6 % para reducir el tamaño de cartera requerido resulta tentador, pero las rentabilidades más altas conllevan más riesgo. Una acción con una rentabilidad del 6 % puede estar anticipando un recorte de dividendo, no recompensando tu paciencia.

Un enfoque práctico ejecuta el cálculo en tres pasos:

- Fija tu objetivo de ingresos mensuales en dólares netos de impuestos.

- Convierte a una cifra bruta anual dividiendo entre 0,85 (asumiendo un tipo impositivo del 15 % sobre dividendos cualificados para la mayoría de los inversores de ingresos medios).

- Divide entre una hipótesis de rentabilidad conservadora, normalmente del 3 %-4 %, para obtener el tamaño de cartera objetivo.

Este proceso te da un objetivo de acumulación de capital que tiene en cuenta los impuestos y las expectativas realistas de rentabilidad. Revisa el cálculo anualmente a medida que tu cartera crece y las rentabilidades cambian.

Qué puede distorsionar tu estimación de ingresos mensuales por dividendos

Las calculadoras producen estimaciones, no garantías. Varios factores pueden hacer que el ingreso real sea superior o inferior a la cifra proyectada.

- Rentabilidad histórica frente a rentabilidad futura: la rentabilidad histórica se basa en dividendos pasados; la rentabilidad futura utiliza el último pago declarado anualizado. La rentabilidad futura es más útil para planificar ingresos porque refleja lo que la empresa se ha comprometido realmente a pagar a continuación.

- Distorsión de la rentabilidad impulsada por el precio: la rentabilidad por dividendo se mueve inversamente al precio de la acción. Una rentabilidad que salta del 4 % al 7 % en un mes suele indicar una caída del precio de la acción, no un aumento del dividendo. Una rentabilidad alta debida a una caída de precio no es seguridad de ingresos.

- Ratio de reparto (payout ratio): un ratio de reparto más bajo indica pagos de dividendos más sostenibles. Una empresa que reparte el 90 % de sus beneficios como dividendos tiene poco margen para mantener ese pago si los beneficios caen.

- Recortes y suspensiones de dividendos: las calculadoras no pueden predecir las decisiones de la dirección. Una empresa que enfrenta presión de flujo de caja puede reducir o eliminar su dividendo con poco aviso previo.

- Riesgo de divisa: para los inversores que poseen acciones internacionales con dividendo, los cambios en el tipo de cambio afectan al valor en dólares de cada pago, incluso cuando el dividendo en moneda local se mantiene estable.

Los inversores de ingresos que tienen éxito combinan el resultado de la calculadora con el ratio de reparto y los datos financieros de la empresa para evaluar la sostenibilidad del dividendo a lo largo del tiempo. Una cifra de rentabilidad alta en una calculadora no significa nada si el negocio subyacente no puede sostener el pago.

La rentabilidad sobre el coste añade aquí una dimensión personal útil. Compara tus pagos de dividendos con tu precio de compra original en lugar de con el precio actual de la acción. Un inversor que compró una acción a 20 $ y ahora recibe 1,20 $ por acción anualmente tiene una rentabilidad sobre el coste del 6 %, incluso si la acción ahora cotiza a 40 $ y ofrece solo un 3 % a los nuevos compradores. Esa métrica muestra cómo han crecido los ingresos por dividendos en relación con tu capital realmente en riesgo.

Conclusiones Clave

Una calculadora de dividendos mensuales convierte los datos de dividendos anuales en estimaciones de ingresos mensuales, pero una planificación precisa requiere entender el calendario de pagos, la fiabilidad de la rentabilidad y la matemática del dimensionamiento de la cartera.

| Punto | Detalles |

|---|---|

| Fórmula principal | El ingreso mensual equivale a las acciones multiplicadas por el dividendo anual por acción, dividido entre 12. |

| La frecuencia de pago importa | La mayoría de las acciones pagan trimestralmente; la cifra mensual es un equivalente para presupuestar, no efectivo mensual real. |

| Cálculo inverso | Divide tu objetivo de ingresos anuales entre la rentabilidad por dividendo para hallar el tamaño de cartera requerido. |

| Rentabilidad futura frente a histórica | Usa la rentabilidad futura para planificar; la rentabilidad histórica refleja el pasado, no los pagos futuros. |

| Comprobación del ratio de reparto | Verifica siempre el ratio de reparto junto con la rentabilidad para evaluar si un dividendo es sostenible. |

Por qué trato la cifra mensual como un número de planificación, no como una nómina

El error más común que veo en los inversores nuevos en ingresos por dividendos es tratar el resultado mensual de la calculadora como una nómina literal. Construyen un presupuesto mensual en torno a 800 $ de ingresos por dividendos, y luego se sienten sorprendidos cuando no entra nada en su cuenta en enero o febrero porque todas sus posiciones pagan en marzo.

El equivalente mensual es un número de planificación. Te indica lo que gana tu cartera de forma anualizada, suavizado en términos mensuales. Eso resulta realmente útil para fijar objetivos de ahorro, comparar carteras y seguir el progreso hacia un objetivo de ingresos. No es un calendario de flujo de caja.

Lo que he descubierto que realmente funciona es mantener dos vistas en paralelo. La primera es el equivalente mensual anualizado de una calculadora de ingresos por dividendos, que utilizo para el seguimiento de objetivos y las decisiones de dimensionamiento de la cartera. La segunda es una vista de calendario de las fechas de pago reales, que utilizo para la gestión del flujo de caja. Estas dos vistas responden a preguntas diferentes y nunca deben confundirse.

Lo otro sobre lo que discreparía es el instinto de maximizar la rentabilidad. Los inversores que filtran las acciones con mayor rentabilidad y construyen una cartera en torno a ese filtro a menudo terminan con empresas de fundamentales en deterioro. El ratio de reparto es el primer número que compruebo después de la rentabilidad. Una rentabilidad del 7 % con un ratio de reparto del 95 % es una señal de alarma. Una rentabilidad del 4 % con un ratio de reparto del 45 % es una base sólida.

Usa la calculadora como una herramienta de proyección flexible. Ejecútala con hipótesis de rentabilidad conservadoras. Luego consulta las mejores apps de seguimiento de dividendos para comprobar si los pagos reales coinciden con tus proyecciones a lo largo del tiempo. La calculadora fija el objetivo. El seguimiento en tiempo real te dice si lo estás alcanzando.

— Vincent

El tracker de dividendos de Evibe para el seguimiento de ingresos en tiempo real

Las calculadoras te dan proyecciones. Evibe te da la imagen en directo.

El tracker de dividendos de Evibe muestra los dividendos ejecutados, declarados y estimados de toda tu cartera en un solo lugar. Puedes seleccionar frecuencias de pago, ejecutar escenarios de proyección y ver cómo se comparan tus ingresos reales con tu plan en tiempo real. No hay entrada manual. Evibe se sincroniza directamente con tus cuentas de bróker y se actualiza automáticamente cuando se declaran o pagan dividendos. Para los inversores que usan una calculadora de dividendos mensuales para fijar objetivos, Evibe cierra el ciclo mostrando si esos objetivos se están cumpliendo. Si también posees ETFs, el tracker de carteras de ETFs cubre las distribuciones de fondos junto con los dividendos de acciones individuales.

Preguntas frecuentes

¿Qué es una calculadora de dividendos mensuales?

Una calculadora de dividendos mensuales estima tus ingresos mensuales previstos de inversiones que pagan dividendos, dividiendo el ingreso anual por dividendos entre 12. Los datos principales son las acciones en posesión, el dividendo anual por acción, la frecuencia de pago y, opcionalmente, tu tipo impositivo.

¿Cómo calculo el ingreso mensual por dividendos de una acción que paga trimestralmente?

Multiplica el dividendo trimestral por acción por 4 para obtener la cifra anual, luego multiplícala por tu número de acciones y divide entre 12. Esto te da el equivalente mensual para presupuestar, aunque el efectivo real llega cuatro veces al año.

¿Cuánto necesito invertir para ganar 1.000 $ al mes en dividendos?

Con una rentabilidad anual del 4 %, necesitas una cartera de 300.000 $ para generar 1.000 $ al mes en ingresos por dividendos. Con una rentabilidad del 3 %, el importe requerido sube a 400.000 $.

¿Cuál es la diferencia entre la rentabilidad por dividendo histórica y la futura?

La rentabilidad histórica se calcula a partir de los dividendos pagados en los últimos 12 meses. La rentabilidad futura utiliza el último pago declarado anualizado, lo que la hace más relevante para proyectar ingresos futuros.

¿Por qué una rentabilidad por dividendo alta a veces indica riesgo?

La rentabilidad sube cuando el precio de la acción cae, ya que la rentabilidad equivale al dividendo anual por acción dividido entre el precio de la acción. Un repunte repentino de la rentabilidad a menudo refleja una caída de precio más que un aumento del dividendo, y puede preceder a un recorte del dividendo si el ratio de reparto no es sostenible.