Calcolatore del reddito da dividendi: la tua guida da investitore per il 2026

Scopri come un calcolatore del reddito da dividendi migliora la tua strategia: stima i guadagni e pianifica l’indipendenza finanziaria nel 2026.

Calcolatore del reddito da dividendi: la tua guida da investitore per il 2026

In breve:

- Un calcolatore del reddito da dividendi aiuta gli investitori a stimare i guadagni inserendo azioni, dividendi e aliquote fiscali. Reinvestire i dividendi tramite un DRIP può aumentare significativamente la crescita del portafoglio a lungo termine, soprattutto durante le fasi di accumulo. Tuttavia, il reddito da dividendi effettivo varia a causa delle fluttuazioni di mercato, delle variazioni dei pagamenti e delle considerazioni fiscali.

Un calcolatore del reddito da dividendi è lo strumento che permette agli investitori di calcolare i guadagni attesi dai dividendi delle proprie posizioni azionarie applicando una formula fondamentale: numero di azioni possedute moltiplicato per il dividendo annuo per azione, corretto in base ad aliquota fiscale, frequenza di pagamento e opzioni di reinvestimento. I calcolatori del reddito da dividendi stimano il reddito annuo e mensile, il valore del portafoglio e il rendimento, aiutando gli investitori a prevedere i flussi di reddito passivo e a modellare la crescita con il reinvestimento. Che tu stia costruendo il percorso verso l’indipendenza finanziaria o gestendo un portafoglio orientato al reddito in pensione, capire come funzionano questi strumenti ti offre un vantaggio concreto nella pianificazione della tua prossima mossa.

Come usare un calcolatore del reddito da dividendi

La formula standard per il reddito annuo da dividendi è semplice: numero di azioni possedute moltiplicato per il dividendo annuo per azione. Per i dividendi trimestrali, moltiplica il pagamento trimestrale per 4 per ottenere il valore annuo. Un esempio semplice: 200 azioni che pagano 3,00 $ per azione all’anno generano 600 $ di reddito da dividendi annuo.

La maggior parte dei calcolatori va oltre questa formula base. Calcolano anche il rendimento da dividendi, il reddito netto dopo le tasse, l’equivalente di reddito mensile e il valore proiettato del portafoglio. Ogni output ha uno scopo diverso nella pianificazione. Il reddito mensile ti dice cosa entra regolarmente nel tuo conto. Il reddito netto ti dice cosa ti resta effettivamente.

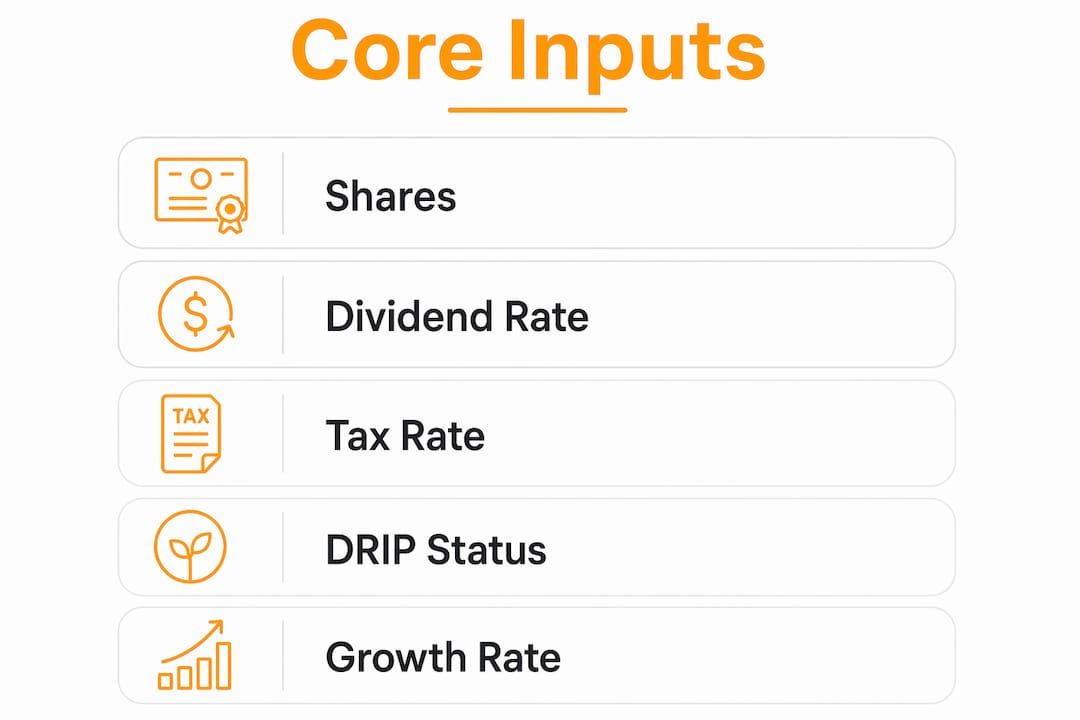

Gli input fondamentali di cui hai bisogno

Ottenere risultati precisi richiede input precisi. Ecco cosa richiede un buon strumento di stima dei dividendi:

- Numero di azioni possedute. Questa è la tua posizione di partenza. Anche un piccolo errore qui si amplifica in tutti gli altri output.

- Dividendo annuo per azione. Usa il dividendo annuo dichiarato più recente, non una cifra stimata o storica.

- Prezzo attuale dell’azione. Il calcolatore lo usa per calcolare il rendimento da dividendi. Poiché il rendimento da dividendi cambia ogni giorno con i movimenti del prezzo dell’azione, usa sempre il prezzo di mercato attuale.

- Frequenza di pagamento. Trimestrale è la più comune per le azioni statunitensi, ma alcune pagano mensilmente o annualmente. Il calcolatore si adatta di conseguenza.

- Aliquota fiscale. I dividendi qualificati sono tassati con aliquote preferenziali dello 0%, 15% o 20%, mentre i dividendi ordinari dei REIT sono tassati alla tua aliquota di reddito ordinaria. Inserire l’aliquota errata distorce la tua proiezione di reddito netto.

- Selezione del DRIP. Scegliere di reinvestire i dividendi cambia significativamente l’output a lungo termine.

Consiglio pratico: Se detieni azioni a dividendo sia in un conto di brokeraggio tassabile sia in un Roth IRA, esegui due calcoli separati con aliquote fiscali diverse. La differenza netta tra i due conti è spesso maggiore di quanto gli investitori si aspettino.

Anche il lato dell’output di uno strumento di stima dei dividendi merita di essere compreso a fondo. Il reddito annuo e il reddito mensile sono i numeri principali. Il rendimento indica il ritorno rispetto al prezzo attuale. Il valore del portafoglio mostra la tua posizione totale. Questi output insieme ti permettono di confrontare le posizioni e modellare scenari prima di impegnare capitale.

Come influisce il DRIP sulla crescita dei dividendi a lungo termine?

Un piano di reinvestimento dei dividendi (DRIP) utilizza automaticamente i tuoi pagamenti di dividendi per acquistare azioni aggiuntive invece di versarti contanti. Questo crea un effetto di composizione: più azioni generano più dividendi, che a loro volta acquistano ancora più azioni. Nel tempo, la differenza tra DRIP e dividendi in contanti diventa notevole.

Partendo da 200.000 $ con un rendimento del 3,5% e una crescita annua del 5%, il DRIP produce un valore finale del portafoglio di circa 432.000 $ in 20 anni. La stessa posizione, incassando i dividendi in contanti, arriva a circa 265.000 $. Si tratta di un valore del portafoglio superiore del 63% dovuto al solo reinvestimento. L’effetto di composizione non è graduale; accelera negli anni successivi man mano che il numero di azioni cresce più rapidamente.

| Scenario | Valore iniziale | Portafoglio finale (20 anni) | Differenza |

|---|---|---|---|

| DRIP attivo | 200.000 $ | ~432.000 $ | +63% rispetto ai contanti |

| Dividendi in contanti | 200.000 $ | ~265.000 $ | Base di riferimento |

La formula del punto di svolta

Esiste una soglia specifica in cui il DRIP inizia a generare uno slancio significativo. La formula del punto di svolta è pari a 100 diviso per la percentuale di rendimento da dividendi. Con un rendimento del 3,87%, servono circa 26 azioni perché i tuoi dividendi acquistino un’azione aggiuntiva ogni anno. Una volta superata quella soglia, l’effetto valanga del reinvestimento accelera da sé.

Consiglio pratico: Il DRIP funziona meglio durante la fase di accumulo degli investimenti, approssimativamente tra i 25 e i 50 anni. Una volta raggiunta la pensione e con il bisogno di reddito, passare ai dividendi in contanti ha più senso. Pianifica la tua uscita dal DRIP prima di avere bisogno del contante, non dopo.

L’implicazione pratica è che uno strumento di stima dei dividendi che mostra proiezioni con DRIP dovrebbe essere il tuo strumento di pianificazione principale durante l’accumulo. Lo scenario dei dividendi in contanti è la vista corretta quando stai modellando i bisogni di reddito per la pensione.

Quali fattori causano fluttuazioni nelle proiezioni di reddito da dividendi?

I calcoli sul reddito da dividendi sono stime, non garanzie. Diverse variabili del mondo reale possono spingere il reddito effettivo sopra o sotto quanto proiettato da qualsiasi calcolatore.

- Il rendimento cambia con il prezzo. Il rendimento da dividendi è un rapporto tra il dividendo annuo e il prezzo attuale dell’azione. Quando il prezzo dell’azione sale, il rendimento scende anche se il dividendo resta uguale. Quando il prezzo scende, il rendimento sale. Questo significa che un calcolo fatto a gennaio può apparire molto diverso a giugno senza alcun cambiamento nel dividendo sottostante.

- Tagli e sospensioni dei dividendi. Le aziende riducono o eliminano i dividendi in caso di pressione sugli utili. Un payout ratio superiore al 60-70% segnala che un dividendo potrebbe non essere sostenibile, anche se il calcolatore proietta una crescita costante. Verificare il payout ratio prima di eseguire le proiezioni è un passaggio necessario.

- Precisione dell’aliquota fiscale. Il carico fiscale sui dividendi, specialmente nei conti tassabili, riduce significativamente il reddito netto. Modellare con l’aliquota errata, ad esempio usando un’aliquota qualificata del 15% su un reddito REIT che è tassato come reddito ordinario, sovrastima quanto effettivamente riceverai.

- Erosione dovuta all’inflazione. Un dividendo annuo di 600 $ oggi ha un potere d’acquisto inferiore tra cinque anni se l’inflazione corre al 3% annuo. I calcolatori che modellano i tassi di crescita dei dividendi aiutano a compensare questo effetto, ma solo se l’azienda aumenta effettivamente il dividendo. I Dividend Aristocrats, aziende con 25 o più anni consecutivi di aumenti del dividendo, offrono ipotesi di crescita più affidabili.

- Cambiamenti nel programma di pagamento. Alcune aziende passano da pagamenti trimestrali ad annuali oppure dichiarano dividendi speciali che gonfiano le proiezioni di un anno. Verifica sempre il programma di pagamento attuale prima di inserire gli input di frequenza.

L’approccio corretto è trattare gli output del calcolatore come un intervallo di pianificazione, non come un numero fisso. Esegui uno scenario prudente, uno scenario di base e uno scenario ottimistico. Lo scarto tra questi ti indica quanta incertezza stai effettivamente sostenendo. Per suggerimenti su come monitorare il tuo portafoglio regolarmente insieme a queste proiezioni, costruire una cadenza di revisione conta tanto quanto il calcolo iniziale.

Come pianificare i tuoi obiettivi di reddito da investimento con uno strumento di stima dei dividendi

Usare uno strumento di stima dei dividendi per la pianificazione degli obiettivi richiede un approccio strutturato. L’obiettivo non è semplicemente vedere quanto produce la tua posizione attuale. L’obiettivo è procedere a ritroso da un reddito target e capire quale dimensione della posizione ti ci porta.

- Definisci prima il tuo obiettivo di reddito. Decidi quanto reddito da dividendi mensile o annuo desideri. Un obiettivo comune per gli investitori orientati al reddito è 2.000 $ al mese, ovvero 24.000 $ all’anno.

- Inserisci la tua posizione attuale. Immetti le azioni possedute, il dividendo per azione, il prezzo attuale e la frequenza di pagamento. Questo ti fornisce il reddito annuo di base.

- Calcola il gap. Sottrai il tuo reddito attualmente proiettato dal tuo obiettivo. Questo è il gap di reddito che devi colmare tramite investimenti aggiuntivi o crescita dei dividendi.

- Modella gli scenari con DRIP. Attiva e disattiva il reinvestimento per vedere quanto tempo serve al DRIP per colmare il gap rispetto all’aggiunta di nuovo capitale.

- Applica la tua aliquota fiscale effettiva. Usa la tua aliquota marginale per i dividendi ordinari e l’aliquota qualificata corretta per i dividendi ammissibili. Questo ti dà la cifra netta che riflette il flusso di cassa reale.

- Rivedi il rendimento sul costo. Il rendimento sul costo (yield on cost, YOC) usa il tuo prezzo di acquisto originale piuttosto che il prezzo attuale per misurare quanto bene la tua strategia sui dividendi si sia comportata nel tempo. Un YOC crescente significa che il tuo reddito cresce rispetto a quanto hai pagato, che è l’obiettivo di una strategia a dividendi a lungo termine.

Consiglio pratico: Esegui le tue proiezioni sui dividendi insieme a una revisione più ampia del portafoglio. Conoscere il tuo reddito da dividendi in isolamento è utile. Sapere come si inserisce nella tua allocazione totale degli asset, incluse azioni, ETF e altre posizioni, è ciò che guida le decisioni finanziarie reali.

Per un approfondimento su come i calcolatori si inseriscono nella pianificazione finanziaria più ampia, la guida al calcolatore dei dividendi azionari su Evibe tratta in dettaglio l’aspetto strategico.

Punti chiave

Un calcolatore del reddito da dividendi è più utile quando lo tratti come uno strumento di pianificazione con input reali, non come una macchina di proiezione basata su ipotesi.

| Punto | Dettagli |

|---|---|

| Formula fondamentale | Il reddito annuo è pari alle azioni possedute moltiplicate per il dividendo annuo per azione, corretto per la frequenza. |

| Vantaggio del DRIP | Reinvestire i dividendi può produrre un valore del portafoglio superiore del 63% in 20 anni rispetto all’incasso in contanti. |

| Il rendimento fluttua giornalmente | Usa sempre il prezzo attuale dell’azione quando calcoli il rendimento da dividendi per risultati precisi. |

| L’aliquota fiscale conta | I dividendi qualificati sono tassati allo 0%, 15% o 20%; i dividendi ordinari sono tassati alla tua aliquota di reddito. |

| Usa il rendimento sul costo | Il YOC misura la performance a lungo termine della strategia sui dividendi usando il tuo prezzo di acquisto originale, non quello attuale. |

Perché penso che la maggior parte degli investitori usi male i calcolatori dei dividendi

La maggior parte degli investitori esegue un calcolo sui dividendi una volta, vede un numero che gli piace, e va avanti. Questo è il modo sbagliato di usare questi strumenti.

Il calcolo vale solo quanto gli input che gli fornisci. Ho visto investitori inserire un rendimento da dividendi di sei mesi prima, applicare un’aliquota fiscale del 15% a un reddito REIT che in realtà è tassato come reddito ordinario, e poi chiedersi perché il loro flusso di cassa effettivo sia inferiore alle aspettative. La matematica era corretta. Gli input erano sbagliati.

Il controllo del payout ratio è il passaggio che quasi tutti saltano completamente. Un’azienda che distribuisce l’80% degli utili come dividendi appare ottima in un calcolatore. Appare molto diversa quando gli utili scendono del 20% e il dividendo viene tagliato. Verificare il payout ratio prima di eseguire le proiezioni non è opzionale. È il filtro che separa le proiezioni realistiche dai desideri infondati.

Anche la decisione tra DRIP e contanti merita una riflessione più consapevole di quella che di solito riceve. Gli investitori in dividendi tendono a cambiare strategia in base alla fase della vita: DRIP durante l’accumulo, contanti durante la pensione. Il problema è che la maggior parte delle persone non pianifica la transizione. Restano nel DRIP troppo a lungo, oppure passano ai contanti troppo presto e perdono anni di composizione. Mappare quella transizione su un’età specifica o su un obiettivo di valore del portafoglio rende la decisione concreta invece che reattiva.

Il mio consiglio onesto: ricalcola le tue proiezioni sui dividendi ogni trimestre, aggiorna gli input con i prezzi attuali e i dividendi dichiarati, e verifica in modo incrociato i payout ratio delle tue posizioni principali. Tratta il calcolatore come uno strumento vivo, non come una stima una tantum.

— Vincent

Il tracker dei dividendi di Evibe traduce le tue proiezioni in pratica

Calcolare il reddito da dividendi sulla carta è il primo passo. Monitorarlo rispetto a ciò che effettivamente arriva nel tuo conto è dove avviene il vero lavoro.

Il tracker dei dividendi di Evibe mostra i dividendi eseguiti, dichiarati e stimati in tutto il tuo portafoglio in tempo reale, senza inserimento manuale. Si sincronizza direttamente con i tuoi conti di brokeraggio, così le tue proiezioni e i pagamenti effettivi restano allineati. Evibe traccia anche azioni, ETF, criptovalute e altre classi di asset in un unico posto, dandoti il quadro completo del tuo patrimonio netto insieme al tuo reddito da dividendi. Se vuoi che i tuoi calcoli riflettano ciò che accade realmente nel tuo portafoglio, Evibe è costruito esattamente per questo. Scaricalo e scopri come il tuo reddito da dividendi si inserisce nella tua posizione finanziaria più ampia.

FAQ

Qual è la formula base per il reddito da dividendi?

Il reddito annuo da dividendi è pari al numero di azioni possedute moltiplicato per il dividendo annuo per azione. Per i dividendi trimestrali, moltiplica il pagamento trimestrale per 4 per ottenere il totale annuo.

Come si calcola il rendimento da dividendi?

Il rendimento da dividendi è pari al dividendo annuo per azione diviso per il prezzo attuale dell’azione, moltiplicato per 100. Poiché i prezzi delle azioni cambiano ogni giorno, il rendimento è una cifra dinamica che richiede dati di prezzo aggiornati per essere precisa.

Quanto dividendo otterrò dal DRIP nel tempo?

Partendo da 200.000 $ con un rendimento del 3,5% e una crescita del 5%, il DRIP produce circa 432.000 $ dopo 20 anni contro 265.000 $ dai dividendi in contanti. Si tratta di un valore del portafoglio superiore del 63% dovuto al solo reinvestimento.

Quale aliquota fiscale si applica al reddito da dividendi?

I dividendi qualificati sono tassati allo 0%, 15% o 20% in base alla tua fascia di reddito. I dividendi ordinari, inclusa la maggior parte delle distribuzioni dei REIT, sono tassati alla tua aliquota fiscale marginale ordinaria.

Cos’è il rendimento sul costo e perché è importante?

Il rendimento sul costo usa il tuo prezzo di acquisto originale piuttosto che il prezzo attuale per misurare il ritorno da dividendi nel tempo. Un YOC in crescita confirma che il tuo reddito da dividendi sta aumentando rispetto a quanto hai investito originariamente.