Calculateur de dividendes mensuels : planifiez vos revenus

Utilisez un calculateur de dividendes mensuels pour estimer vos revenus avec précision. Planifiez efficacement grâce au tracker privé et Apple-natif d’Evibe.

Calculateur de dividendes mensuels : planifiez vos revenus

En bref :

- Un calculateur de dividendes mensuels estime votre revenu mensuel attendu en divisant les dividendes annuels par 12. Il aide les investisseurs à planifier leurs investissements avec précision, mais ne doit pas être confondu avec les flux de trésorerie réels, en raison des différences dans le calendrier de versement. Pour atteindre un objectif de revenu précis, vous pouvez inverser le calcul afin de déterminer la taille d’investissement nécessaire en fonction du rendement du dividende.

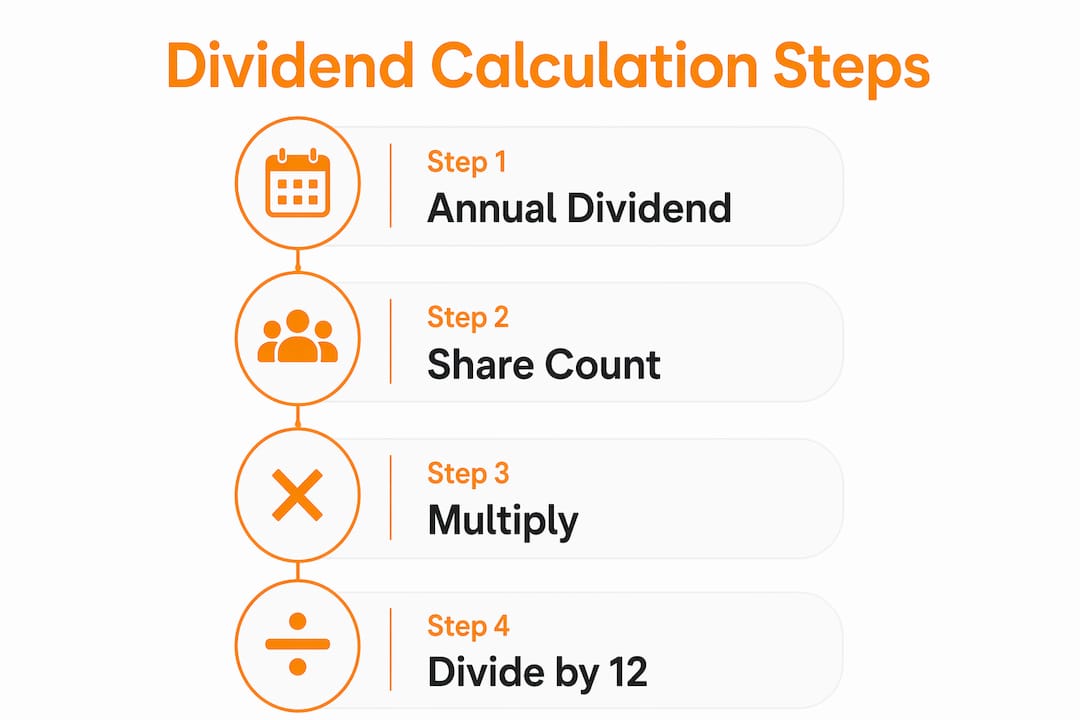

Un calculateur de dividendes mensuels est un outil qui convertit vos investissements en dividendes en un revenu mensuel estimé, offrant aux investisseurs axés sur le revenu un chiffre clair pour planifier. La formule de base est simple : le revenu mensuel équivaut au nombre d’actions détenues multiplié par le dividende annuel par action, divisé par 12. Ce calcul unique est au cœur de toute projection de revenu de dividendes, que vous déteniez 50 actions d’une entreprise de services publics ou un portefeuille diversifié entre REIT et ETF. Obtenir les bonnes données de base — nombre d’actions, dividende par action, fréquence de versement et taux d’imposition — déterminera l’utilité réelle du résultat.

Comment utiliser un calculateur de dividendes mensuels

Toute projection de revenu de dividendes précise commence par quatre données : le nombre d’actions détenues, le prix de l’action, le dividende par action ou le rendement annuel, et la fréquence de versement. Le taux d’imposition constitue une cinquième donnée utile si vous souhaitez obtenir un chiffre net d’impôt. Omettre l’une de ces données fait dériver le résultat de la réalité.

Processus de calcul étape par étape

- Saisissez votre nombre d’actions. Il s’agit du nombre d’actions que vous détenez actuellement ou prévoyez d’acheter.

- Indiquez le dividende annuel par action. Vous trouverez cette information sur la page relations investisseurs de l’entreprise ou sur tout grand site de données financières.

- Sélectionnez la fréquence de versement. L’annualisation des dividendes dépend de la fréquence : multipliez un dividende mensuel par 12, un dividende trimestriel par 4, ou un dividende semestriel par 2.

- Appliquez votre taux d’imposition. Les taux d’imposition fédéraux américains sur les dividendes qualifiés sont de 0 %, 15 % ou 20 % selon votre tranche de revenu. Appliquer le taux approprié vous donne un chiffre mensuel net d’impôt réaliste.

- Ajoutez une option de réinvestissement (DRIP) si disponible. Les plans de réinvestissement des dividendes achètent automatiquement plus d’actions à chaque versement, augmentant votre nombre d’actions et faisant croître vos revenus futurs au fil du temps.

L’approche alternative fait totalement l’impasse sur le nombre d’actions. Si vous connaissez le montant total investi et le rendement de l’action, multipliez les deux et divisez par 12. Une position de 50 000 $ dans une action dont le rendement annuel est de 4 % produit environ 166 $ par mois avant impôts. Cette méthode fonctionne bien lorsque vous évaluez une nouvelle position avant d’acheter.

Astuce : Utilisez le Dividend Income Calculator de Tickerplace pour exécuter en parallèle la méthode par nombre d’actions et la méthode par montant investi. Comparer les deux résultats permet de détecter les erreurs de saisie avant qu’elles n’affectent votre planification.

Ce que la fréquence de versement signifie pour vos flux de trésorerie réels

La plupart des actions à dividende versent chaque trimestre. Ce fait change tout dans la manière d’interpréter un chiffre de revenu mensuel issu d’un calculateur.

Les chiffres de revenu de dividendes mensuels issus des calculateurs sont des équivalents mathématiques utiles pour la budgétisation, et non des liquidités réellement reçues chaque mois. Une action versant 1 200 $ par an apparaît comme 100 $ par mois dans un calculateur. En réalité, vous recevez 300 $ tous les trois mois. Cette distinction compte lorsque vous essayez de couvrir des dépenses mensuelles avec un revenu de dividendes.

Voici comment les calendriers de versement les plus courants se traduisent en flux de trésorerie réels :

- Versements mensuels (certains REIT, fonds fermés et ETF obligataires) : les liquidités arrivent chaque mois, correspondant presque exactement au résultat du calculateur.

- Versements trimestriels (la plupart des actions américaines, y compris les composantes du S&P 500) : les liquidités arrivent quatre fois par an, généralement en mars, juin, septembre et décembre.

- Versements semestriels (courants pour les actions internationales) : les liquidités arrivent deux fois par an, créant des écarts plus longs entre les événements de revenu.

- Versements annuels (certaines actions cotées en Europe et certains fonds) : une somme unique par an, sans aucun flux de trésorerie mensuel.

Astuce : Construisez un portefeuille échelonné entre plusieurs actions à versement trimestriel avec des calendriers fiscaux différents. Un mélange d’actions dont l’exercice se termine en janvier, février et mars peut générer un revenu chaque mois de l’année, sans dépendre exclusivement d’instruments à versement mensuel.

Les investisseurs qui traitent le chiffre mensuel équivalent comme un flux de trésorerie littéral constatent souvent un décalage entre leur budget et leur compte bancaire. Les chiffres de revenu de dividendes fonctionnent mieux comme outils de budgétisation lorsque vous confirmez le calendrier de versement avant de vous engager sur un plan de dépenses. Utilisez le chiffre mensuel pour la planification annuelle et le calendrier réel pour la gestion mensuelle de trésorerie.

Comment dimensionner votre portefeuille pour un objectif de revenu mensuel

L’utilisation la plus puissante d’un calculateur de revenu de dividendes consiste à raisonner à rebours à partir d’un objectif. Plutôt que de demander « combien vais-je gagner », vous demandez « combien dois-je investir pour gagner X $ par mois ».

La formule inverse est la suivante : la taille de portefeuille nécessaire équivaut au revenu mensuel cible multiplié par 12, divisé par le rendement du dividende. Avec un rendement de 4 %, gagner 1 000 $ par mois nécessite un portefeuille de 300 000 $. Ce chiffre est concret et planifiable.

Objectifs de revenu et tailles de portefeuille requises

| Objectif de revenu mensuel | À un rendement de 3 % | À un rendement de 4 % | À un rendement de 6 % |

|---|---|---|---|

| 500 $/mois | 200 000 $ | 150 000 $ | 100 000 $ |

| 1 000 $/mois | 400 000 $ | 300 000 $ | 200 000 $ |

| 2 000 $/mois | 800 000 $ | 600 000 $ | 400 000 $ |

Ce tableau rend visible le compromis entre rendement et taille de portefeuille. Il est tentant de viser un rendement de 6 % pour réduire la taille de portefeuille nécessaire, mais les rendements plus élevés comportent un risque plus élevé. Une action offrant un rendement de 6 % anticipe peut-être une réduction de dividende, plutôt que de récompenser votre patience.

Une approche pratique exécute le calcul en trois étapes :

- Fixez votre objectif de revenu mensuel en dollars nets d’impôt.

- Convertissez-le en chiffre annuel brut en divisant par 0,85 (en supposant un taux d’imposition de 15 % sur les dividendes qualifiés pour la plupart des investisseurs à revenu moyen).

- Divisez par une hypothèse de rendement conservatrice, généralement 3 % à 4 %, pour obtenir la taille de portefeuille cible.

Ce processus vous donne un objectif d’accumulation de capital qui tient compte des impôts et d’hypothèses de rendement réalistes. Réexaminez le calcul chaque année, à mesure que votre portefeuille croît et que les rendements évoluent.

Ce qui peut fausser votre estimation de revenu de dividendes mensuel

Les calculateurs produisent des estimations, pas des garanties. Plusieurs facteurs peuvent faire varier le revenu réel au-dessus ou en dessous du chiffre projeté.

- Rendement passé (trailing) vs. rendement prévisionnel (forward) : le rendement passé se base sur les dividendes déjà versés ; le rendement prévisionnel utilise le dernier versement déclaré, annualisé. Le rendement prévisionnel est plus utile pour la planification du revenu, car il reflète ce que l’entreprise s’est réellement engagée à verser à l’avenir.

- Distorsion du rendement liée au prix : le rendement du dividende évolue inversement au prix de l’action. Un rendement qui passe de 4 % à 7 % en un mois signale généralement une baisse du cours de l’action, et non une hausse du dividende. Un rendement élevé causé par une baisse de prix n’est pas une garantie de sécurité du revenu.

- Taux de distribution : un taux de distribution plus faible indique des versements de dividendes plus durables. Une entreprise qui verse 90 % de ses bénéfices en dividendes dispose de très peu de marge pour maintenir ce versement si les bénéfices baissent.

- Réductions et suspensions de dividendes : les calculateurs ne peuvent pas prédire les décisions de la direction. Une entreprise confrontée à des tensions de trésorerie peut réduire ou supprimer son dividende avec peu de préavis.

- Risque de change : pour les investisseurs détenant des actions à dividende internationales, les variations de taux de change affectent la valeur en dollars de chaque versement, même lorsque le dividende en devise locale reste stable.

Les investisseurs axés sur le revenu qui réussissent combinent le résultat du calculateur avec le taux de distribution et les données financières de l’entreprise pour évaluer la durabilité du dividende au fil du temps. Un chiffre de rendement élevé dans un calculateur ne signifie rien si l’entreprise sous-jacente ne peut pas soutenir ce versement.

Le rendement sur coût d’acquisition ajoute ici une dimension personnelle utile. Il compare vos versements de dividendes à votre prix d’achat initial plutôt qu’au cours actuel de l’action. Un investisseur ayant acheté une action à 20 $ et recevant désormais 1,20 $ par action annuellement a un rendement sur coût d’acquisition de 6 %, même si l’action se négocie désormais à 40 $ et n’offre que 3 % aux nouveaux acheteurs. Cette mesure montre comment le revenu de dividendes a évolué par rapport à votre capital réellement engagé.

Points clés à retenir

Un calculateur de dividendes mensuels convertit les données de dividendes annuels en estimations de revenu mensuel, mais une planification précise nécessite de comprendre le calendrier de versement, la fiabilité du rendement et le calcul de la taille de portefeuille.

| Point | Détails |

|---|---|

| Formule de base | Le revenu mensuel équivaut au nombre d’actions multiplié par le dividende annuel par action, divisé par 12. |

| La fréquence de versement compte | La plupart des actions versent chaque trimestre ; le chiffre mensuel est un équivalent de budgétisation, pas des liquidités réellement mensuelles. |

| Calcul inverse | Divisez votre objectif de revenu annuel par le rendement du dividende pour trouver la taille de portefeuille nécessaire. |

| Rendement prévisionnel plutôt que passé | Utilisez le rendement prévisionnel pour planifier ; le rendement passé reflète le passé, pas les versements futurs. |

| Vérification du taux de distribution | Vérifiez toujours le taux de distribution en parallèle du rendement pour évaluer la durabilité d’un dividende. |

Pourquoi je traite le chiffre mensuel comme un outil de planification, pas comme un salaire

L’erreur la plus courante que je constate chez les investisseurs novices en revenus de dividendes est de traiter le résultat mensuel du calculateur comme un salaire littéral. Ils construisent un budget mensuel autour de 800 $ de revenu de dividendes, puis se sentent pris au dépourvu lorsque rien n’arrive sur leur compte en janvier ou février, parce que tous leurs titres versent en mars.

L’équivalent mensuel est un chiffre de planification. Il indique ce que votre portefeuille rapporte sur une base annualisée, lissée en termes mensuels. C’est réellement utile pour fixer des objectifs d’épargne, comparer des portefeuilles et suivre la progression vers un objectif de revenu. Ce n’est pas un calendrier de flux de trésorerie.

Ce qui fonctionne réellement, d’après mon expérience, est d’exécuter deux vues en parallèle. La première est l’équivalent mensuel annualisé issu d’un calculateur de revenu de dividendes, que j’utilise pour le suivi d’objectifs et les décisions de dimensionnement de portefeuille. La seconde est une vue calendaire des dates de versement réelles, que j’utilise pour la gestion de trésorerie. Ces deux vues répondent à des questions différentes et ne doivent jamais être confondues.

L’autre point sur lequel j’insisterais est l’instinct de maximiser le rendement. Les investisseurs qui filtrent les actions au rendement le plus élevé et construisent un portefeuille autour de ce critère se retrouvent souvent à détenir des entreprises aux fondamentaux en détérioration. Le taux de distribution est le premier chiffre que je vérifie après le rendement. Un rendement de 7 % avec un taux de distribution de 95 % est un signal d’alerte. Un rendement de 4 % avec un taux de distribution de 45 % constitue une base solide.

Utilisez le calculateur comme un outil de projection flexible. Exécutez-le avec des hypothèses de rendement conservatrices. Puis consultez les meilleures applications de suivi de dividendes pour vérifier si les versements réels correspondent à vos projections au fil du temps. Le calculateur fixe l’objectif. Le suivi en temps réel vous indique si vous l’atteignez.

— Vincent

Le tracker de dividendes d’Evibe pour un suivi des revenus en temps réel

Les calculateurs vous donnent des projections. Evibe vous donne la vision en temps réel.

Le tracker de dividendes d’Evibe affiche les dividendes exécutés, déclarés et estimés sur l’ensemble de votre portefeuille, en un seul endroit. Vous pouvez sélectionner les fréquences de versement, exécuter des scénarios de projection, et voir en temps réel comment votre revenu réel se compare à votre plan. Aucune saisie manuelle n’est nécessaire. Evibe se synchronise directement avec vos comptes de courtage et se met à jour automatiquement lorsque des dividendes sont déclarés ou versés. Pour les investisseurs qui utilisent un calculateur de dividendes mensuels pour fixer des objectifs, Evibe boucle la boucle en montrant si ces objectifs sont atteints. Si vous détenez également des ETF, le tracker de portefeuille ETF couvre les distributions des fonds détenus, en complément des dividendes d’actions individuelles.

FAQ

Qu’est-ce qu’un calculateur de dividendes mensuels ?

Un calculateur de dividendes mensuels estime votre revenu mensuel attendu provenant d’investissements versant des dividendes, en divisant le revenu de dividendes annuel par 12. Les données de base sont le nombre d’actions détenues, le dividende annuel par action, la fréquence de versement et, éventuellement, votre taux d’imposition.

Comment calculer le revenu de dividendes mensuel d’une action à versement trimestriel ?

Multipliez le dividende trimestriel par action par 4 pour obtenir le chiffre annuel, puis multipliez par votre nombre d’actions et divisez par 12. Cela vous donne l’équivalent mensuel pour la budgétisation, bien que les liquidités réelles arrivent quatre fois par an.

Combien dois-je investir pour gagner 1 000 $ par mois en dividendes ?

Avec un rendement annuel de 4 %, vous avez besoin d’un portefeuille de 300 000 $ pour générer 1 000 $ par mois de revenu de dividendes. Avec un rendement de 3 %, le montant nécessaire monte à 400 000 $.

Quelle est la différence entre le rendement passé et le rendement prévisionnel du dividende ?

Le rendement passé est calculé à partir des dividendes versés au cours des 12 derniers mois. Le rendement prévisionnel utilise le dernier versement déclaré, annualisé, ce qui le rend plus pertinent pour projeter les revenus futurs.

Pourquoi un rendement de dividende élevé signale-t-il parfois un risque ?

Le rendement augmente lorsque le cours de l’action baisse, puisqu’il équivaut au dividende annuel par action divisé par le prix de l’action. Une hausse soudaine du rendement reflète souvent une baisse de prix plutôt qu’une augmentation de dividende, et peut précéder une réduction de dividende si le taux de distribution n’est pas soutenable.