Calculadora de Ingresos por Dividendos: Tu Guía del Inversor 2026

Calcula tus ingresos por dividendos y proyecta ganancias para planificar tu independencia financiera en 2026 con Evibe, app de inversión privada para Apple.

Calculadora de Ingresos por Dividendos: Tu Guía del Inversor 2026

Resumen:

- Una calculadora de ingresos por dividendos ayuda a los inversores a estimar sus ganancias introduciendo el número de acciones, los dividendos y los tipos impositivos. Reinvertir los dividendos mediante un DRIP puede impulsar significativamente el crecimiento de la cartera a largo plazo, especialmente durante las fases de acumulación. Sin embargo, los ingresos por dividendos reales varían debido a las fluctuaciones del mercado, los cambios en los pagos y las consideraciones fiscales.

Una calculadora de ingresos por dividendos es la herramienta que permite a los inversores calcular las ganancias esperadas por dividendos de sus acciones aplicando una fórmula básica: número de acciones en posesión multiplicado por el dividendo anual por acción, ajustado según el tipo impositivo, la frecuencia de pago y las opciones de reinversión. Las calculadoras de ingresos por dividendos estiman los ingresos anuales y mensuales, el valor de la cartera y la rentabilidad, ayudando a los inversores a proyectar flujos de ingresos pasivos y a modelar el crecimiento con reinversión. Tanto si estás construyendo tu camino hacia la independencia financiera como si gestionas una cartera de ingresos en la jubilación, entender cómo funcionan estas herramientas te da una ventaja concreta al planificar tu próximo movimiento.

Cómo usar una calculadora de ingresos por dividendos

La fórmula estándar para el ingreso anual por dividendos es sencilla: número de acciones en posesión multiplicado por el dividendo anual por acción. Para dividendos trimestrales, multiplica el pago trimestral por 4 para obtener la cifra anual. Un ejemplo sencillo: 200 acciones que pagan 3,00 $ por acción al año generan 600 $ de ingresos por dividendos al año.

La mayoría de las calculadoras van más allá de esta fórmula básica. También calculan la rentabilidad por dividendo, el ingreso después de impuestos, los equivalentes de ingreso mensual y el valor proyectado de la cartera. Cada resultado tiene un propósito de planificación distinto. El ingreso mensual te indica lo que entra en tu cuenta de forma periódica. El ingreso después de impuestos te indica lo que realmente conservas.

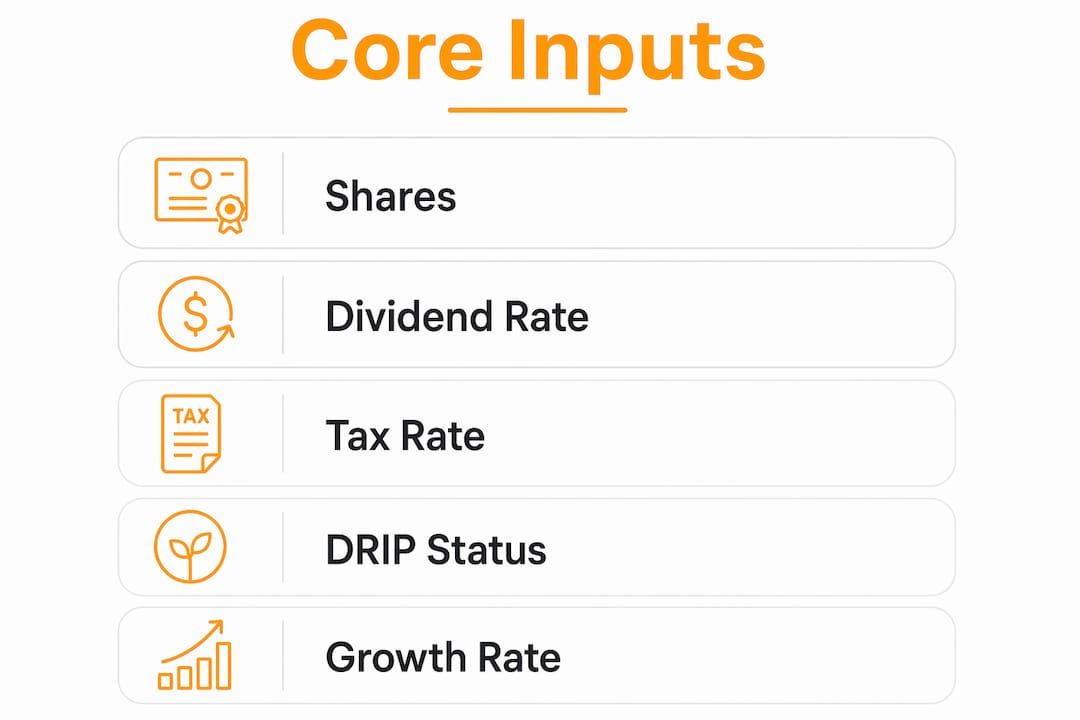

Los datos básicos que necesitas

Obtener resultados precisos requiere datos precisos. Esto es lo que pide un buen estimador de dividendos:

- Número de acciones en posesión. Esta es tu posición de partida. Incluso un pequeño error aquí se multiplica en todos los demás resultados.

- Dividendo anual por acción. Usa el dividendo anual declarado más reciente, no una cifra estimada o histórica.

- Precio actual de la acción. La calculadora lo usa para calcular la rentabilidad por dividendo. Dado que la rentabilidad por dividendo cambia a diario con los movimientos del precio de la acción, usa siempre el precio de mercado actual.

- Frecuencia de pago. Lo trimestral es lo más común en acciones estadounidenses, pero algunas pagan de forma mensual o anual. La calculadora se ajusta en consecuencia.

- Tipo impositivo. Los dividendos cualificados se gravan con tipos preferentes del 0 %, 15 % o 20 %, mientras que los dividendos ordinarios de los REIT se gravan según tu tipo de renta habitual. Introducir un tipo incorrecto distorsiona tu proyección de ingreso neto.

- Selección de DRIP. Elegir reinvertir los dividendos cambia significativamente el resultado a largo plazo.

Consejo profesional: Si mantienes acciones de dividendos tanto en una cuenta de corretaje sujeta a impuestos como en una Roth IRA, ejecuta dos cálculos separados con tipos impositivos distintos. La diferencia después de impuestos entre cuentas suele ser mayor de lo que esperan los inversores.

El lado de los resultados de un estimador de dividendos también merece entenderse bien. El ingreso anual y el ingreso mensual son las cifras principales. La rentabilidad te indica el retorno en relación con el precio actual. El valor de la cartera muestra tu posición total. Juntos, estos resultados te permiten comparar posiciones y modelar escenarios antes de comprometer capital.

¿Cómo afecta el DRIP al crecimiento de los dividendos a largo plazo?

Un plan de reinversión de dividendos, o DRIP, utiliza automáticamente tus pagos de dividendos para comprar acciones adicionales en lugar de entregarte efectivo. Esto genera un efecto de capitalización compuesta: más acciones generan más dividendos, que a su vez compran aún más acciones. Con el tiempo, la diferencia entre el DRIP y los dividendos en efectivo es considerable.

Partiendo de 200.000 $ con una rentabilidad del 3,5 % y un crecimiento anual del 5 %, el DRIP produce un valor final de cartera de aproximadamente 432.000 $ en 20 años. La misma posición cobrando los dividendos en efectivo termina en unos 265.000 $. Eso supone un valor de cartera un 63 % mayor solo gracias a la reinversión. El efecto de capitalización no es gradual; se acelera en los últimos años a medida que el número de acciones crece más rápido.

| Escenario | Valor inicial | Cartera final (20 años) | Diferencia |

|---|---|---|---|

| DRIP activado | 200.000 $ | ~432.000 $ | +63 % frente al efectivo |

| Dividendos en efectivo | 200.000 $ | ~265.000 $ | Referencia base |

La fórmula del punto de inflexión

Existe un umbral específico a partir del cual el DRIP empieza a generar un impulso significativo. La fórmula del punto de inflexión es igual a 100 dividido entre el porcentaje de rentabilidad por dividendo. Con una rentabilidad del 3,87 %, necesitas aproximadamente 26 acciones para que tus dividendos compren una acción adicional al año. Una vez que superas ese umbral, la bola de nieve de la reinversión se acelera por sí sola.

Consejo profesional: El DRIP funciona mejor durante la fase de acumulación de la inversión, aproximadamente entre los 25 y los 50 años. Una vez que llegas a la jubilación y necesitas ingresos, cambiar a dividendos en efectivo tiene más sentido. Planifica tu salida del DRIP antes de necesitar el efectivo, no después.

La implicación práctica es que un estimador de dividendos que muestre proyecciones con DRIP debería ser tu herramienta principal de planificación durante la fase de acumulación. El escenario de dividendos en efectivo es la vista correcta cuando estás modelando las necesidades de ingresos para la jubilación.

¿Qué factores hacen que fluctúen las proyecciones de ingresos por dividendos?

Los cálculos de ingresos por dividendos son estimaciones, no garantías. Varias variables del mundo real pueden hacer que el ingreso real quede por encima o por debajo de lo que proyecta cualquier calculadora.

- La rentabilidad cambia con el precio. La rentabilidad por dividendo es una proporción entre el dividendo anual y el precio actual de la acción. Cuando el precio de la acción sube, la rentabilidad baja aunque el dividendo se mantenga igual. Cuando el precio cae, la rentabilidad sube. Esto significa que un cálculo hecho en enero puede verse muy diferente en junio sin que haya cambiado nada en el dividendo subyacente.

- Recortes y suspensiones de dividendos. Las empresas reducen o eliminan los dividendos cuando sufren presión en sus beneficios. Un ratio de reparto (payout ratio) superior al 60-70 % indica que un dividendo puede ser insostenible, incluso si la calculadora proyecta un crecimiento estable. Comprobar el ratio de reparto antes de ejecutar proyecciones es un paso necesario.

- Precisión del tipo impositivo. El lastre fiscal sobre los dividendos, especialmente en cuentas sujetas a impuestos, reduce significativamente el ingreso neto. Modelar con el tipo incorrecto, por ejemplo aplicando un tipo cualificado del 15 % a ingresos de REIT que se gravan como renta ordinaria, sobreestima lo que realmente recibirás.

- Erosión por inflación. Un dividendo anual de 600 $ hoy tiene menos poder adquisitivo dentro de cinco años si la inflación se mantiene en un 3 % anual. Las calculadoras que modelan las tasas de crecimiento de dividendos ayudan a compensar esto, pero solo si la empresa realmente incrementa su dividendo. Los Dividend Aristocrats, que son empresas con 25 años o más de aumentos consecutivos de dividendos, ofrecen supuestos de crecimiento más fiables.

- Cambios en el calendario de pagos. Algunas empresas pasan de pagos trimestrales a anuales o declaran dividendos especiales que inflan la proyección de un año concreto. Verifica siempre el calendario de pagos actual antes de introducir los datos de frecuencia.

El enfoque correcto es tratar los resultados de la calculadora como un rango de planificación, no como una cifra fija. Ejecuta un escenario conservador, uno base y uno optimista. La diferencia entre ellos te indica cuánta incertidumbre estás asumiendo realmente. Para consejos sobre cómo monitorizar tu cartera de forma regular junto a estas proyecciones, establecer una rutina de revisión importa tanto como el cálculo inicial.

Cómo planificar tus objetivos de ingresos de inversión con un estimador de dividendos

Usar un estimador de dividendos para planificar objetivos requiere un enfoque estructurado. El objetivo no es solo ver lo que producen tus posiciones actuales. El objetivo es trabajar hacia atrás desde un ingreso objetivo y averiguar qué tamaño de posición te lleva hasta ahí.

- Establece primero tu objetivo de ingresos. Decide cuántos ingresos por dividendos mensuales o anuales quieres. Un objetivo habitual para los inversores de ingresos es 2.000 $ al mes, o 24.000 $ al año.

- Introduce tu posición actual. Ingresa las acciones en posesión, el dividendo por acción, el precio actual y la frecuencia de pago. Esto te da tu ingreso anual de referencia.

- Calcula la brecha. Resta tu ingreso proyectado actual de tu objetivo. Esta es la brecha de ingresos que necesitas cerrar mediante inversión adicional o crecimiento de dividendos.

- Modela escenarios de DRIP. Activa y desactiva la reinversión para ver cuánto tiempo tarda el DRIP en cerrar la brecha frente a añadir capital nuevo.

- Aplica tu tipo impositivo real. Usa tu tipo marginal para dividendos ordinarios y el tipo cualificado correcto para los dividendos elegibles. Esto te da la cifra después de impuestos que refleja el flujo de caja real.

- Revisa la rentabilidad sobre el coste. La rentabilidad sobre el coste (yield on cost, YOC) utiliza tu precio de compra original en lugar del precio actual para medir cómo ha rendido tu estrategia de dividendos a lo largo del tiempo. Un YOC creciente significa que tus ingresos están aumentando en relación con lo que pagaste, que es el objetivo de una estrategia de dividendos a largo plazo.

Consejo profesional: Ejecuta tus proyecciones de dividendos junto a una revisión más amplia de tu cartera. Conocer tu ingreso por dividendos de forma aislada es útil. Saber cómo se integra dentro de tu asignación total de activos, incluyendo acciones, ETFs y otras posiciones, es lo que impulsa las decisiones financieras reales.

Para profundizar en cómo se integran las calculadoras dentro de una planificación financiera más amplia, la guía de la calculadora de dividendos de acciones en Evibe cubre el aspecto estratégico en detalle.

Puntos clave

Una calculadora de ingresos por dividendos es más útil cuando la tratas como una herramienta de planificación con datos reales, no como una máquina de proyecciones basada en suposiciones.

| Punto | Detalles |

|---|---|

| Fórmula básica | El ingreso anual es igual al número de acciones en posesión multiplicado por el dividendo anual por acción, ajustado según la frecuencia. |

| Ventaja del DRIP | Reinvertir los dividendos puede generar un valor de cartera un 63 % mayor en 20 años frente a cobrar en efectivo. |

| La rentabilidad fluctúa a diario | Usa siempre el precio actual de la acción al calcular la rentabilidad por dividendo para obtener resultados precisos. |

| El tipo impositivo importa | Los dividendos cualificados se gravan al 0 %, 15 % o 20 %; los dividendos ordinarios se gravan según tu tipo de renta. |

| Usa la rentabilidad sobre el coste | El YOC mide el rendimiento de la estrategia de dividendos a largo plazo usando tu precio de compra original, no el precio actual. |

Por qué creo que la mayoría de los inversores usan mal las calculadoras de dividendos

La mayoría de los inversores ejecutan un cálculo de dividendos una vez, ven una cifra que les gusta y continúan con su vida. Esa es la forma equivocada de usar estas herramientas.

El cálculo es tan bueno como los datos que introduces. He visto inversores introducir una rentabilidad por dividendo de hace seis meses, aplicar un tipo impositivo del 15 % a ingresos de REIT que en realidad se gravan como renta ordinaria, y luego preguntarse por qué su flujo de caja real se queda corto. Las matemáticas eran correctas. Los datos eran incorrectos.

La comprobación del ratio de reparto es el paso que la mayoría se salta por completo. Una empresa que reparte el 80 % de sus beneficios como dividendos se ve muy bien en una calculadora. Se ve muy diferente cuando los beneficios caen un 20 % y recortan el dividendo. Comprobar el ratio de reparto antes de ejecutar proyecciones no es opcional. Es el filtro que separa las proyecciones realistas de los deseos infundados.

La decisión entre DRIP y efectivo también merece una reflexión más deliberada de la que suele recibir. Los inversores en dividendos tienden a cambiar de estrategia según la etapa de vida: DRIP durante la acumulación, efectivo durante la jubilación. El problema es que la mayoría no planifica la transición. Se quedan demasiado tiempo en DRIP, o cambian a efectivo demasiado pronto y se pierden años de capitalización compuesta. Vincular esa transición a una edad concreta o a un objetivo de valor de cartera hace que la decisión sea concreta en lugar de reactiva.

Mi recomendación sincera: recalcula tus proyecciones de dividendos cada trimestre, actualiza los datos con precios actuales y dividendos declarados, y verifica los ratios de reparto de tus principales posiciones. Trata la calculadora como un instrumento vivo, no como una estimación puntual.

— Vincent

El seguidor de dividendos de Evibe lleva tus proyecciones a la práctica

Calcular los ingresos por dividendos sobre el papel es el primer paso. Compararlos con lo que realmente entra en tu cuenta es donde ocurre el trabajo real.

El seguidor de dividendos de Evibe muestra los dividendos ejecutados, declarados y estimados en toda tu cartera en tiempo real, sin introducción manual de datos. Se sincroniza directamente con tus cuentas de corretaje, de modo que tus proyecciones y los pagos reales se mantienen alineados. Evibe también sigue acciones, ETFs, criptomonedas y otras clases de activos en un solo lugar, dándote la imagen completa de tu patrimonio neto junto a tus ingresos por dividendos. Si quieres que tus cálculos reflejen lo que realmente ocurre en tu cartera, Evibe está diseñada exactamente para eso. Descárgala y descubre cómo se integran tus ingresos por dividendos dentro de tu posición financiera más amplia.

Preguntas frecuentes

¿Cuál es la fórmula básica para el ingreso por dividendos?

El ingreso anual por dividendos es igual al número de acciones en posesión multiplicado por el dividendo anual por acción. Para dividendos trimestrales, multiplica el pago trimestral por 4 para obtener el total anual.

¿Cómo se calcula la rentabilidad por dividendo?

La rentabilidad por dividendo es igual al dividendo anual por acción dividido entre el precio actual de la acción, multiplicado por 100. Dado que los precios de las acciones cambian a diario, la rentabilidad es una cifra dinámica que requiere datos de precio actuales para ser precisa.

¿Cuánto dividendo recibiré con el DRIP a lo largo del tiempo?

Partiendo de 200.000 $ con una rentabilidad del 3,5 % y un crecimiento del 5 %, el DRIP produce aproximadamente 432.000 $ después de 20 años frente a 265.000 $ con dividendos en efectivo. Eso supone un valor de cartera un 63 % mayor solo gracias a la reinversión.

¿Qué tipo impositivo se aplica a los ingresos por dividendos?

Los dividendos cualificados se gravan al 0 %, 15 % o 20 % según tu tramo de renta. Los dividendos ordinarios, incluida la mayoría de las distribuciones de REIT, se gravan según tu tipo impositivo marginal habitual.

¿Qué es la rentabilidad sobre el coste y por qué importa?

La rentabilidad sobre el coste utiliza tu precio de compra original en lugar del precio actual para medir el rendimiento de los dividendos a lo largo del tiempo. Un YOC creciente confirma que tus ingresos por dividendos están aumentando en relación con lo que invertiste originalmente.