Calculadora de Dividendos de Acciones: Planifica tus Ingresos y Crecimiento

Usa la calculadora de dividendos de acciones para proyectar tus ingresos y su crecimiento, planificar tu jubilación y construir patrimonio con datos claros.

Calculadora de Dividendos de Acciones: Planifica tus Ingresos y Crecimiento

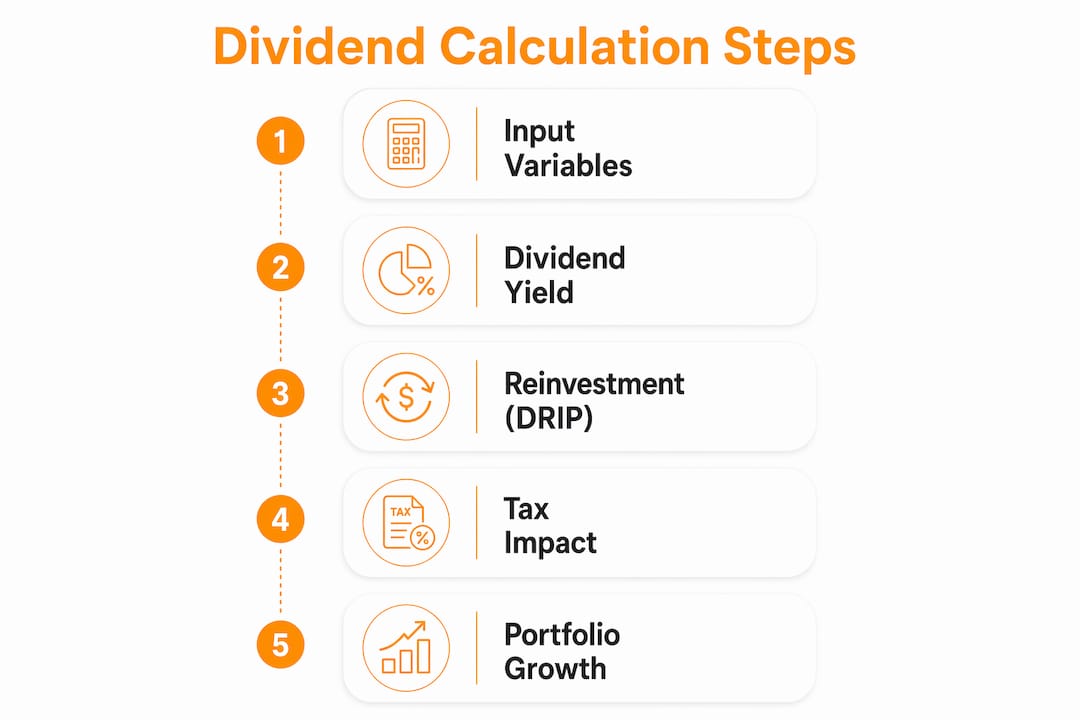

Una calculadora de dividendos de acciones es una herramienta de modelización financiera que estima los ingresos y el crecimiento del patrimonio que puedes esperar de acciones que pagan dividendos, teniendo en cuenta variables como la rentabilidad por dividendo, la reinversión, los impuestos y el horizonte temporal. Los inversores serios la utilizan para dejar de basarse en conjeturas y construir proyecciones fundamentadas en matemáticas reales. El término estándar del sector para esta práctica es la modelización de ingresos por dividendos, y una buena calculadora aborda el panorama completo: rentabilidad, capitalización a través de un plan de reinversión de dividendos (DRIP), tratamiento fiscal y seguridad del dividendo. Ya sea que estés planificando ingresos para la jubilación o construyendo un flujo de caja complementario, comprender cómo funcionan estas herramientas es el primer paso para usarlas bien.

¿Cómo funciona una calculadora de dividendos de acciones?

Las matemáticas detrás de cualquier calculadora de dividendos comienzan con una fórmula. La rentabilidad por dividendo se calcula así: (Dividendo Anual por Acción ÷ Precio Actual de la Acción) × 100. Una acción con un precio de 80 $ que paga 3,20 $ en dividendos anuales produce una rentabilidad del 4%. Ese único número ancla cada proyección que construye la calculadora.

A partir de ahí, la calculadora añade entradas adicionales para generar un modelo de ingresos completo. Las cinco variables principales para proyectar los ingresos futuros por dividendos son:

- Inversión inicial: La suma global con la que empiezas

- Aportaciones mensuales: Cualquier adición continua a tu posición

- Rentabilidad por dividendo: El pago anual como porcentaje del precio de la acción

- Tasa de crecimiento del dividendo: La rapidez con la que la empresa aumenta su dividendo cada año

- Horizonte temporal: Cuántos años planeas mantener la inversión

La frecuencia del dividendo importa más de lo que la mayoría de los inversores creen. Una acción que paga dividendos trimestrales capitaliza más rápido que una que paga anualmente, porque cada pago llega antes y puede reinvertirse. Los pagadores de dividendos mensuales, comunes entre ciertos fondos de inversión inmobiliaria (REIT) y fondos de bonos, capitalizan más rápido de todos.

El DRIP es donde se manifiesta el verdadero poder. Reinvertir los dividendos crea un bucle de capitalización: cada dividendo compra más acciones, que generan sus propios dividendos, que compran aún más acciones. A lo largo de 20 años, el DRIP añade entre un 25% y un 40% al patrimonio total en comparación con recibir los dividendos en efectivo. Esa brecha se amplía cuanto más tiempo se mantiene la inversión.

| Variable de entrada | Qué modela | Por qué importa |

|---|---|---|

| Rentabilidad por dividendo | Ingresos anuales como % del precio | Establece la base de ingresos |

| Tasa de crecimiento del dividendo | Aumentos anuales del pago | Proyecta con precisión los ingresos futuros |

| Activación del DRIP | Reinversión frente a pago en efectivo | Muestra el impacto de la capitalización |

| Horizonte temporal | Años de mantenimiento | Determina el potencial total de crecimiento |

| Tasa impositiva | Ingresos después de impuestos | Evita la sobreestimación de ingresos |

Consejo profesional: Utiliza la rentabilidad media del S&P 500, de aproximadamente el 1,3%, como referencia para comparaciones de mercado amplio, y considera las rentabilidades del 4-8% como el rango realista para acciones de dividendos de alta rentabilidad dedicadas.

Por qué los impuestos y el tipo de cuenta cambian tus proyecciones de dividendos

El tratamiento fiscal es la variable más comúnmente ignorada en los cálculos de dividendos, y ignorarla produce proyecciones que simplemente son incorrectas. Los dividendos calificados en EE. UU. se gravan al 0%, 15% o 20% dependiendo de tu tramo de ingresos. Los dividendos ordinarios se gravan como ingresos regulares, lo que puede elevar la tasa efectiva muy por encima del 20% para quienes tienen ingresos altos.

Las calculadoras que omiten la modelización fiscal pueden sobreestimar los ingresos en un 15-20%. Esa brecha marca la diferencia entre un plan que funciona y uno que se queda corto en la jubilación.

El tipo de cuenta cambia por completo la ecuación:

- Cuenta de corretaje sujeta a impuestos: Los dividendos se gravan en el año en que se reciben, reduciendo el flujo de caja de inmediato

- IRA tradicional: Los dividendos crecen con impuestos diferidos, pero los retiros se gravan como ingresos ordinarios

- IRA Roth: Los dividendos crecen y se retiran libres de impuestos, lo que la convierte en la cuenta más favorable para estrategias de DRIP a largo plazo

La modelización fiscal en las calculadoras de dividendos mejora la precisión al simular el tratamiento específico de cada cuenta. Un dividendo trimestral de 500 $ en una IRA Roth vale más que el mismo pago en una cuenta sujeta a impuestos, porque el inversor Roth conserva el importe completo para reinvertirlo.

Consejo profesional: Al modelizar los ingresos por dividendos para la jubilación, ejecuta dos escenarios en paralelo: uno para una cuenta sujeta a impuestos y otro para una IRA Roth. La diferencia en los ingresos proyectados después de impuestos a lo largo de 20 años suele ser lo suficientemente sustancial como para cambiar tu estrategia de asignación de cuentas.

¿Qué son las puntuaciones de seguridad del dividendo y las trampas de rentabilidad?

Una puntuación de seguridad del dividendo evalúa si una empresa puede mantener su pago actual. La puntuación se basa en el historial de pagos, los recortes de dividendos, la trayectoria de crecimiento y comprobaciones de coherencia de la rentabilidad. Las puntuaciones por encima de 75 indican un dividendo seguro. Las puntuaciones por debajo de 55 sugieren un riesgo real de recortes.

Las trampas de rentabilidad son el patrón más peligroso en la inversión en dividendos. Ocurren cuando una acción muestra una rentabilidad inusualmente alta no porque la empresa sea generosa, sino porque el precio de la acción se ha desplomado o el pago es estructuralmente insostenible. Las rentabilidades superiores al 12% suelen indicar pagos insostenibles o problemas estructurales.

Las señales de advertencia comunes de una trampa de rentabilidad incluyen:

- Una rentabilidad que se ha disparado porque el precio de la acción cayó drásticamente

- Un recorte reciente del dividendo combinado con una rentabilidad aún elevada

- Un ratio de reparto superior al 100%, lo que significa que la empresa paga más de lo que gana

- Dividendos financiados con deuda o distribuciones de devolución de capital en lugar de beneficios operativos

Las rentabilidades extraordinarias suelen ser estructurales. Los ETF de rentabilidad sintética y las distribuciones de devolución de capital pueden imitar ingresos altos mientras erosionan silenciosamente el principal que invertiste. Una calculadora que señala estos patrones te protege de confundir rentabilidad con ingresos reales.

Los inversores que priorizan las puntuaciones de seguridad del dividendo sobre la rentabilidad bruta evitan de forma consistente las trampas de ingresos más perjudiciales. Una rentabilidad del 4% de un Dividend Aristocrat, una empresa con 25 años o más consecutivos de crecimiento del dividendo, vale mucho más que una rentabilidad del 12% de una empresa con un balance que se deteriora.

Cómo usar los cálculos de dividendos para planificar ingresos y el crecimiento de la cartera

El uso más práctico de una calculadora de dividendos es trabajar hacia atrás a partir de un objetivo de ingresos. Para generar 1.000 $ al mes con una rentabilidad del 4%, necesitas 300.000 $ invertidos antes de impuestos. Ajusta esa cifra al alza en función de tu tramo impositivo y del tipo de cuenta.

Aquí tienes un enfoque paso a paso para la planificación de ingresos con una calculadora de dividendos:

- Establece tu objetivo de ingresos. Decide cuántos ingresos mensuales o anuales por dividendos necesitas.

- Elige una rentabilidad realista. Usa un 3-5% para acciones de dividendos de calidad, no la rentabilidad más alta que puedas encontrar.

- Aplica tu tasa impositiva. Divide tu objetivo de ingresos brutos entre (1 menos tu tasa impositiva efectiva sobre dividendos) para hallar los ingresos antes de impuestos necesarios.

- Calcula el tamaño de cartera requerido. Divide el objetivo de ingresos anuales antes de impuestos entre la rentabilidad elegida.

- Modeliza el crecimiento del DRIP. Ejecuta la proyección con los dividendos reinvertidos para ver cuánto tiempo se tarda en alcanzar el tamaño de cartera objetivo de forma orgánica.

| Objetivo de ingresos (mensual) | Rentabilidad asumida | Cartera necesaria (antes de impuestos) |

|---|---|---|

| 500 $ | 4% | 150.000 $ |

| 1.000 $ | 4% | 300.000 $ |

| 2.500 $ | 4% | 750.000 $ |

| 5.000 $ | 4% | 1.500.000 $ |

La inflación es la variable que la mayoría de los inversores olvidan modelizar. La tasa de crecimiento del dividendo y el ajuste por inflación mejoran la precisión de la proyección para la planificación a largo plazo. Una tasa de crecimiento anual del dividendo del 3% se mantiene aproximadamente a la par de la inflación histórica de EE. UU., preservando el poder adquisitivo de tu flujo de ingresos durante décadas. Una planificación exitosa de la jubilación con dividendos requiere modelizar el impacto de la inflación en horizontes de 20 a 30 años.

Consejo profesional: Modeliza dos escenarios de crecimiento: uno en el que el dividendo crece un 3% anual (a la par de la inflación) y otro en el que se mantiene plano. La brecha entre esas dos líneas a lo largo de 25 años hará que la tasa de crecimiento del dividendo sea uno de tus principales criterios de selección.

Puntos clave

Una calculadora de dividendos de acciones produce proyecciones de ingresos precisas solo cuando tiene en cuenta conjuntamente la rentabilidad, la capitalización del DRIP, el tratamiento fiscal, la seguridad del dividendo y la inflación.

| Punto | Detalles |

|---|---|

| Empieza con la rentabilidad por dividendo | Usa (Dividendo Anual ÷ Precio de la Acción) × 100 como base de todas las proyecciones. |

| El DRIP capitaliza el patrimonio de forma significativa | Reinvertir dividendos durante 20 años añade entre un 25% y un 40% más de patrimonio que recibir los pagos en efectivo. |

| La modelización fiscal evita la sobreestimación | Las calculadoras sin ajustes fiscales pueden exagerar los ingresos entre un 15% y un 20%. |

| Las puntuaciones de seguridad superan a la rentabilidad bruta | Puntuaciones por encima de 75 indican un pago sostenible; rentabilidades por encima del 12% suelen señalar una trampa de rentabilidad. |

| El ajuste por inflación no es negociable | Se necesita una tasa de crecimiento del dividendo de al menos un 3% anual para mantener el poder adquisitivo con el tiempo. |

Lo que la mayoría de las calculadoras de dividendos hacen mal

La mayoría de las calculadoras de dividendos asumen tasas de dividendos y precios de acciones estáticos. Esa suposición no es realista, y conduce a proyecciones que sobreestiman o subestiman tu resultado real. Las calculadoras básicas ignoran las tasas de crecimiento y los cambios de precio, que son las dos variables que más importan en un horizonte de más de 10 años.

Mi mayor preocupación es cómo los inversores usan estas herramientas. He visto a personas ejecutar un cálculo, ver un número elevado en el año 20 y tratarlo como un plan. No es un plan. Es un escenario. La diferencia importa enormemente.

El error número uno que observo es seleccionar una acción basándose únicamente en la rentabilidad, introducirla en una calculadora y proyectar esa rentabilidad hacia adelante durante 20 años sin comprobar si la empresa puede realmente mantener el pago. Una comprobación de la puntuación de seguridad lleva 60 segundos y elimina las posiciones más peligrosas antes de que te cuesten dinero real.

Los ingresos por dividendos deben considerarse junto con la rentabilidad total, incluida la revalorización del capital, para obtener una visión completa del rendimiento de la inversión. Una acción que paga una rentabilidad del 5% pero pierde un 3% de su valor anualmente rinde peor que una acción que paga un 2% y crece un 8% al año. La calculadora solo te muestra una parte de esa ecuación a menos que incorpores suposiciones sobre el precio de la acción.

Mi consejo práctico: usa la calculadora para establecer un tamaño de cartera objetivo, y luego usa un rastreador de dividendos para supervisar si tus posiciones reales están cumpliendo con las suposiciones que modelizaste. Las dos herramientas funcionan juntas. Ninguna de ellas por sí sola es suficiente.

— Vicnent

Evibe hace que el seguimiento de dividendos y la planificación de ingresos sean más claros

Calcular los ingresos por dividendos sobre el papel es una cosa. Verlos llegar, capitalizar y crecer en tiempo real es otra. El rastreador de dividendos de Evibe consolida los pagos de dividendos ejecutados, declarados y estimados en toda tu cartera, de modo que siempre sabes qué está por llegar y cuándo.

Evibe se sincroniza automáticamente con tus cuentas de corretaje, eliminando la entrada manual y manteniendo tus proyecciones basadas en datos en vivo. El análisis impulsado por IA señala el riesgo de la cartera y las carencias de diversificación, de modo que tu estrategia de dividendos se ajuste a tu panorama financiero general. Para los inversores que quieren pasar de estimaciones en hojas de cálculo a un seguimiento de ingresos en tiempo real, el rastreador de cartera de Evibe es donde el cálculo se convierte en un plan vivo.

Preguntas frecuentes

¿Qué es una calculadora de dividendos de acciones?

Una calculadora de dividendos de acciones es una herramienta que estima los futuros ingresos por dividendos y el crecimiento de la cartera modelizando entradas como el importe de la inversión, la rentabilidad por dividendo, los ajustes de reinversión y el horizonte temporal. Ayuda a los inversores a proyectar tanto los ingresos en efectivo como los efectos de capitalización del DRIP.

¿Cómo calculo la rentabilidad por dividendo?

La rentabilidad por dividendo equivale al dividendo anual por acción dividido por el precio actual de la acción, multiplicado por 100. Una acción a 80 $ que paga 3,20 $ anuales tiene una rentabilidad del 4%.

¿Qué es una trampa de rentabilidad y cómo la evito?

Una trampa de rentabilidad ocurre cuando una rentabilidad inusualmente alta, a menudo superior al 12%, señala un pago insostenible en lugar de una verdadera fortaleza de ingresos. Comprueba la puntuación de seguridad del dividendo y el ratio de reparto antes de invertir en cualquier acción de alta rentabilidad.

¿Cuánto necesito invertir para vivir de los dividendos?

Para generar 1.000 $ al mes con una rentabilidad del 4%, necesitas aproximadamente 300.000 $ invertidos antes de impuestos. Ajusta al alza en función de tu tramo impositivo y del tipo de cuenta que utilices.

¿Realmente marca una diferencia significativa la reinversión de dividendos?

Sí. Reinvertir los dividendos a través de un DRIP añade entre un 25% y un 40% más de patrimonio en 20 años en comparación con recibir los dividendos en efectivo. El efecto de capitalización se acelera a medida que crece el número de tus acciones.