Monatlicher Dividendenrechner: Planen Sie Ihr Einkommen

Mit einem monatlichen Dividendenrechner Einkommen genau planen. Eingaben verstehen und effektiv vorgehen mit Evibes privatem, Apple-nativem Tracker.

Monatlicher Dividendenrechner: Planen Sie Ihr Einkommen

Kurz gesagt:

- Ein monatlicher Dividendenrechner schätzt Ihr erwartetes monatliches Einkommen, indem die jährlichen Dividenden durch 12 geteilt werden. Er hilft Anlegern, Investitionen genau zu planen, sollte aber wegen unterschiedlicher Auszahlungszeitpunkte nicht mit dem tatsächlichen Cashflow verwechselt werden. Um ein bestimmtes Einkommensziel zu erreichen, können Sie die Berechnung umkehren, um die erforderliche Anlagegröße basierend auf der Dividendenrendite zu ermitteln.

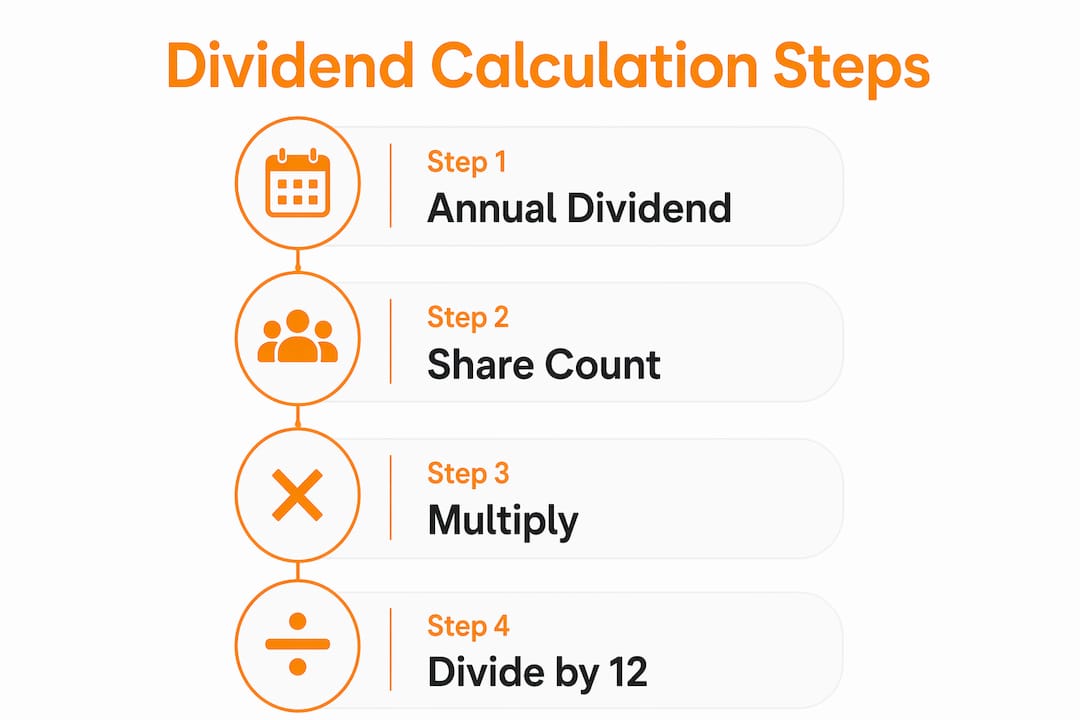

Ein monatlicher Dividendenrechner ist ein Tool, das Ihre Dividendenanlagen in eine erwartete monatliche Einkommenszahl umrechnet und einkommensorientierten Anlegern eine klare Zahl zur Planung gibt. Die Grundformel ist einfach: Das monatliche Einkommen ergibt sich aus der Anzahl der gehaltenen Aktien multipliziert mit der jährlichen Dividende pro Aktie, geteilt durch 12. Diese eine Berechnung steht im Zentrum jeder Dividendeneinkommensprognose, egal ob Sie 50 Aktien eines Versorgungsunternehmens oder ein diversifiziertes Portfolio aus REITs und ETFs halten. Ob die Eingaben – Aktienanzahl, Dividende pro Aktie, Auszahlungsfrequenz und Ihr Steuersatz – korrekt sind, bestimmt, wie nützlich das Ergebnis tatsächlich ist.

So nutzen Sie einen monatlichen Dividendenrechner

Jede genaue Dividendeneinkommensprognose beginnt mit vier Dateneingaben: Anzahl der gehaltenen Aktien, Aktienkurs, Dividende pro Aktie oder jährliche Rendite und Auszahlungsfrequenz. Der Steuersatz ist eine fünfte Eingabe, die sich lohnt, wenn Sie eine Zahl nach Steuern wünschen. Fehlt eine dieser Angaben, entfernt sich das Ergebnis von der Realität.

Schritt-für-Schritt-Berechnungsprozess

- Geben Sie Ihre Aktienanzahl ein. Das ist die Anzahl der Aktien, die Sie derzeit halten oder kaufen möchten.

- Geben Sie die jährliche Dividende pro Aktie ein. Diese finden Sie auf der Investor-Relations-Seite des Unternehmens oder auf jeder größeren Finanzdaten-Website.

- Wählen Sie die Auszahlungsfrequenz. Die Jahresberechnung von Dividenden hängt von der Frequenz ab: Multiplizieren Sie eine monatliche Dividende mit 12, eine vierteljährliche mit 4 oder eine halbjährliche mit 2.

- Wenden Sie Ihren Steuersatz an. Die Steuersätze für qualifizierte Bundesdividenden liegen je nach Einkommensklasse bei 0 %, 15 % oder 20 %. Der richtige Satz liefert Ihnen eine realistische monatliche Zahl nach Steuern.

- Fügen Sie eine DRIP-Option hinzu, falls verfügbar. Dividenden-Reinvestitionspläne kaufen mit jeder Auszahlung automatisch weitere Aktien, wodurch sich Ihre Aktienanzahl aufzinst und Ihr künftiges Einkommen mit der Zeit wächst.

Der alternative Ansatz überspringt die Aktienanzahl vollständig. Wenn Sie Ihren gesamten Anlagebetrag und die Rendite der Aktie kennen, multiplizieren Sie beide und teilen durch 12. Eine Position von 50.000 $ in einer Aktie mit 4 % jährlicher Rendite ergibt vor Steuern etwa 166 $ pro Monat. Diese Methode eignet sich gut, wenn Sie eine neue Position vor dem Kauf bewerten.

Profi-Tipp: Nutzen Sie den Dividend Income Calculator von Tickerplace, um sowohl die Methode über die Aktienanzahl als auch die über den Anlagebetrag parallel durchzurechnen. Der Vergleich beider Ergebnisse deckt Eingabefehler auf, bevor sie Ihre Planung beeinflussen.

Was die Auszahlungsfrequenz für Ihren tatsächlichen Cashflow bedeutet

Die meisten Dividendenaktien zahlen vierteljährlich aus. Diese Tatsache verändert alles daran, wie Sie eine monatliche Einkommenszahl aus einem Rechner interpretieren.

Monatliche Dividendeneinkommenszahlen aus Rechnern sind mathematische Äquivalente für die Budgetierung, nicht tatsächlich erhaltenes Monatsgeld. Eine Aktie, die 1.200 $ pro Jahr zahlt, erscheint im Rechner als 100 $ pro Monat. In Wirklichkeit erhalten Sie alle drei Monate 300 $. Dieser Unterschied ist wichtig, wenn Sie versuchen, monatliche Ausgaben mit Dividendeneinkommen zu decken.

So übersetzen sich die gängigsten Auszahlungspläne in tatsächlichen Cashflow:

- Monatliche Zahler (bestimmte REITs, Closed-End-Fonds und Anleihen-ETFs): Das Geld kommt jeden Monat und entspricht damit fast genau dem Rechnerergebnis.

- Vierteljährliche Zahler (die meisten US-Aktien, einschließlich S&P-500-Werte): Das Geld kommt viermal pro Jahr, typischerweise im märz, juni, september und dezember.

- Halbjährliche Zahler (üblich bei internationalen Aktien): Das Geld kommt zweimal pro Jahr, wodurch größere Lücken zwischen den Einkommensereignissen entstehen.

- Jährliche Zahler (einige europäisch gelistete Aktien und bestimmte Fonds): eine Einmalzahlung pro Jahr, ohne monatlichen Cashflow.

Profi-Tipp: Bauen Sie ein gestaffeltes Portfolio aus vierteljährlichen Zahlern mit unterschiedlichen Geschäftsjahren auf. Eine Mischung aus Aktien mit Quartalsende im januar, februar und märz kann in jedem einzelnen Monat des Jahres Einkommen erzeugen, ohne sich ausschließlich auf monatlich zahlende Instrumente zu verlassen.

Anleger, die die monatliche Äquivalenzzahl als tatsächlichen Cashflow behandeln, stellen oft eine Diskrepanz zwischen ihrem Budget und ihrem Bankkonto fest. Dividendeneinkommenszahlen funktionieren als Budgetierungswerkzeug am besten, wenn Sie den Auszahlungszeitpunkt bestätigen, bevor Sie sich auf einen Ausgabenplan festlegen. Nutzen Sie die monatliche Zahl für die Jahresplanung und den tatsächlichen Zeitplan für das monatliche Cashmanagement.

So bemessen Sie Ihr Portfolio für ein Zieleinkommen pro Monat

Der wirkungsvollste Einsatz eines Dividendeneinkommensrechners besteht darin, von einem Ziel aus rückwärts zu rechnen. Statt zu fragen „Wie viel werde ich verdienen?“, fragen Sie „Wie viel muss ich investieren, um X $ pro Monat zu verdienen?“

Die Umkehrformel lautet: Die erforderliche Portfoliogröße ergibt sich aus dem monatlichen Zieleinkommen multipliziert mit 12, geteilt durch die Dividendenrendite. Bei einer Rendite von 4 % erfordert ein Einkommen von 1.000 $ pro Monat ein Portfolio von 300.000 $. Diese Zahl ist konkret und planbar.

Einkommensziele und erforderliche Portfoliogrößen

| Monatliches Einkommensziel | Bei 3 % Rendite | Bei 4 % Rendite | Bei 6 % Rendite |

|---|---|---|---|

| 500 $/Monat | 200.000 $ | 150.000 $ | 100.000 $ |

| 1.000 $/Monat | 400.000 $ | 300.000 $ | 200.000 $ |

| 2.000 $/Monat | 800.000 $ | 600.000 $ | 400.000 $ |

Die Tabelle macht den Zielkonflikt zwischen Rendite und Portfoliogröße sichtbar. Es ist verlockend, eine Rendite von 6 % anzustreben, um die erforderliche Portfoliogröße zu verkleinern, doch höhere Renditen bringen höhere Risiken mit sich. Eine Aktie mit 6 % Rendite preist möglicherweise eine Dividendenkürzung ein, statt Sie für Geduld zu belohnen.

Ein praktischer Ansatz führt die Berechnung in drei Schritten durch:

- Legen Sie Ihr monatliches Einkommensziel in Dollar nach Steuern fest.

- Rechnen Sie es in eine Brutto-Jahreszahl um, indem Sie durch 0,85 teilen (unter der Annahme eines Steuersatzes von 15 % auf qualifizierte Dividenden für die meisten Anleger mittlerer Einkommensklassen).

- Teilen Sie durch eine konservative Renditeannahme, typischerweise 3 %–4 %, um Ihre Ziel-Portfoliogröße zu erhalten.

Dieser Prozess liefert Ihnen ein Kapitalaufbau-Ziel, das Steuern und realistische Renditeerwartungen berücksichtigt. Überprüfen Sie die Berechnung jährlich, während Ihr Portfolio wächst und sich Renditen verändern.

Was Ihre Schätzung des monatlichen Dividendeneinkommens verzerren kann

Rechner liefern Schätzungen, keine Garantien. Mehrere Faktoren können das tatsächliche Einkommen über oder unter die prognostizierte Zahl treiben.

- Nachlaufende vs. vorausschauende Rendite: Die nachlaufende Rendite basiert auf vergangenen Dividenden; die vorausschauende Rendite nutzt die zuletzt beschlossene Zahlung, hochgerechnet auf ein Jahr. Die vorausschauende Rendite ist für die Einkommensplanung nützlicher, da sie widerspiegelt, was das Unternehmen tatsächlich als nächste Zahlung zugesagt hat.

- Kursgetriebene Renditeverzerrung: Die Dividendenrendite bewegt sich umgekehrt zum Aktienkurs. Eine Rendite, die innerhalb eines Monats von 4 % auf 7 % springt, signalisiert meist einen fallenden Aktienkurs, nicht eine Dividendenerhöhung. Eine hohe Rendite durch Kursverfall bedeutet keine Einkommenssicherheit.

- Ausschüttungsquote: Eine niedrigere Ausschüttungsquote weist auf nachhaltigere Dividendenzahlungen hin. Ein Unternehmen, das 90 % des Gewinns als Dividende ausschüttet, hat kaum Spielraum, diese Zahlung aufrechtzuerhalten, wenn der Gewinn sinkt.

- Dividendenkürzungen und -aussetzungen: Rechner können Entscheidungen des Managements nicht vorhersehen. Ein Unternehmen unter Cashflow-Druck kann seine Dividende mit wenig Vorwarnung senken oder streichen.

- Währungsrisiko: Für Anleger, die internationale Dividendenaktien halten, wirken sich Wechselkursänderungen auf den Dollarwert jeder Zahlung aus, selbst wenn die Dividende in Landeswährung gleich bleibt.

Erfolgreiche einkommensorientierte Anleger kombinieren das Rechnerergebnis mit Ausschüttungsquote und Unternehmensfinanzen, um die Nachhaltigkeit der Dividende über die Zeit zu prüfen. Eine hohe Renditezahl in einem Rechner bedeutet nichts, wenn das zugrunde liegende Unternehmen die Zahlung nicht stemmen kann.

Die Rendite auf den Einstandspreis fügt hier eine nützliche persönliche Dimension hinzu. Sie vergleicht Ihre Dividendenzahlungen mit Ihrem ursprünglichen Kaufpreis statt mit dem aktuellen Aktienkurs. Ein Anleger, der eine Aktie zu 20 $ gekauft hat und nun jährlich 1,20 $ pro Aktie erhält, hat eine Rendite auf den Einstandspreis von 6 %, selbst wenn die Aktie inzwischen bei 40 $ gehandelt wird und für neue Käufer nur 3 % Rendite bietet. Diese Kennzahl zeigt, wie das Dividendeneinkommen im Verhältnis zu Ihrem tatsächlich eingesetzten Kapital gewachsen ist.

Die wichtigsten Erkenntnisse

Ein monatlicher Dividendenrechner rechnet jährliche Dividendendaten in monatliche Einkommensschätzungen um, aber eine genaue Planung erfordert das Verständnis von Auszahlungszeitpunkten, Renditezuverlässigkeit und der Mathematik der Portfoliogröße.

| Punkt | Details |

|---|---|

| Grundformel | Das monatliche Einkommen ergibt sich aus Aktienanzahl mal jährlicher Dividende pro Aktie, geteilt durch 12. |

| Auszahlungsfrequenz ist wichtig | Die meisten Aktien zahlen vierteljährlich; die monatliche Zahl ist ein Budgetierungsäquivalent, kein tatsächliches monatliches Geld. |

| Umkehrberechnung | Teilen Sie Ihr jährliches Einkommensziel durch die Dividendenrendite, um die erforderliche Portfoliogröße zu ermitteln. |

| Vorausschauende statt nachlaufende Rendite | Nutzen Sie für die Planung die vorausschauende Rendite; die nachlaufende Rendite spiegelt die Vergangenheit wider, nicht künftige Zahlungen. |

| Prüfung der Ausschüttungsquote | Überprüfen Sie stets die Ausschüttungsquote zusammen mit der Rendite, um zu beurteilen, ob eine Dividende nachhaltig ist. |

Warum ich die monatliche Zahl als Planungszahl behandle, nicht als Gehaltsscheck

Der häufigste Fehler, den ich bei Anlegern sehe, die neu im Dividendeneinkommen sind, ist, das Ergebnis des monatlichen Rechners als tatsächlichen Gehaltsscheck zu behandeln. Sie bauen ein monatliches Budget um 800 $ Dividendeneinkommen herum und fühlen sich dann überrumpelt, wenn im januar oder februar nichts auf ihrem Konto eingeht, weil alle ihre Positionen im märz zahlen.

Die monatliche Äquivalenzzahl ist eine Planungszahl. Sie zeigt Ihnen, was Ihr Portfolio auf Jahresbasis verdient, geglättet auf Monatswerte. Das ist wirklich nützlich, um Sparziele zu setzen, Portfolios zu vergleichen und den Fortschritt hin zu einem Einkommensziel zu verfolgen. Es ist kein Cashflow-Zeitplan.

Was sich für mich als wirklich funktionierend erwiesen hat, ist das parallele Führen zweier Ansichten. Die erste ist das hochgerechnete monatliche Äquivalent aus einem Dividendeneinkommensrechner, das ich für die Zielverfolgung und Entscheidungen zur Portfoliogröße nutze. Die zweite ist eine Kalenderansicht der tatsächlichen Auszahlungstermine, die ich für das Cashflow-Management nutze. Diese beiden Ansichten beantworten unterschiedliche Fragen und sollten niemals verwechselt werden.

Das andere, wogegen ich mich wenden würde, ist der Instinkt, die Rendite zu maximieren. Anleger, die nach den höchstrentierenden Aktien filtern und ein Portfolio um dieses Kriterium herum aufbauen, landen oft bei Unternehmen mit sich verschlechternden Fundamentaldaten. Die Ausschüttungsquote ist die erste Zahl, die ich nach der Rendite prüfe. Eine Rendite von 7 % mit einer Ausschüttungsquote von 95 % ist ein Warnsignal. Eine Rendite von 4 % mit einer Ausschüttungsquote von 45 % ist eine solide Grundlage.

Nutzen Sie den Rechner als flexibles Prognosewerkzeug. Rechnen Sie mit konservativen Renditeannahmen. Prüfen Sie dann die besten Apps zur Dividendenverfolgung, um zu überwachen, ob die tatsächlichen Zahlungen mit Ihren Prognosen über die Zeit übereinstimmen. Der Rechner setzt das Ziel. Die Echtzeitverfolgung zeigt Ihnen, ob Sie es erreichen.

— Vincent

Evibes Dividendentracker für die Echtzeit-Einkommensüberwachung

Rechner liefern Ihnen Prognosen. Evibe liefert Ihnen das Live-Bild.

Evibes Dividendentracker zeigt ausgeführte, beschlossene und geschätzte Dividenden über Ihr gesamtes Portfolio hinweg an einem Ort. Sie können Auszahlungsfrequenzen auswählen, Prognoseszenarien durchrechnen und in Echtzeit sehen, wie Ihr tatsächliches Einkommen mit Ihrem Plan übereinstimmt. Es gibt keine manuelle Eingabe. Evibe synchronisiert sich direkt mit Ihren Broker-Konten und aktualisiert sich automatisch, wenn Dividenden beschlossen oder ausgezahlt werden. Für Anleger, die einen monatlichen Dividendeneinkommensrechner nutzen, um Ziele zu setzen, schließt Evibe den Kreis, indem es zeigt, ob diese Ziele erreicht werden. Wenn Sie auch ETFs halten, deckt der ETF-Portfolio-Tracker Ausschüttungen aus Fondsbeständen zusammen mit Dividenden einzelner Aktien ab.

FAQ

Was ist ein monatlicher Dividendenrechner?

Ein monatlicher Dividendenrechner schätzt Ihr erwartetes monatliches Einkommen aus dividendenzahlenden Anlagen, indem das jährliche Dividendeneinkommen durch 12 geteilt wird. Die wichtigsten Eingaben sind gehaltene Aktien, jährliche Dividende pro Aktie, Auszahlungsfrequenz und optional Ihr Steuersatz.

Wie berechne ich das monatliche Dividendeneinkommen aus einer vierteljährlich zahlenden Aktie?

Multiplizieren Sie die vierteljährliche Dividende pro Aktie mit 4, um die Jahreszahl zu erhalten, multiplizieren Sie dann mit Ihrer Aktienanzahl und teilen Sie durch 12. Das ergibt das monatliche Äquivalent für die Budgetierung, obwohl das tatsächliche Geld viermal pro Jahr eingeht.

Wie viel muss ich investieren, um 1.000 $ pro Monat an Dividenden zu verdienen?

Bei einer jährlichen Rendite von 4 % benötigen Sie ein Portfolio von 300.000 $, um 1.000 $ Dividendeneinkommen pro Monat zu erzeugen. Bei einer Rendite von 3 % steigt der erforderliche Betrag auf 400.000 $.

Was ist der Unterschied zwischen nachlaufender und vorausschauender Dividendenrendite?

Die nachlaufende Rendite wird aus den in den letzten 12 Monaten gezahlten Dividenden berechnet. Die vorausschauende Rendite nutzt die zuletzt beschlossene Zahlung, hochgerechnet auf ein Jahr, was sie relevanter für die Prognose künftigen Einkommens macht.

Warum signalisiert eine hohe Dividendenrendite manchmal ein Risiko?

Die Rendite steigt, wenn der Aktienkurs fällt, da die Rendite gleich der jährlichen Dividende pro Aktie geteilt durch den Aktienkurs ist. Ein plötzlicher Renditeanstieg spiegelt oft einen Kursrückgang wider statt einer Dividendenerhöhung und kann einer Dividendenkürzung vorausgehen, wenn die Ausschüttungsquote nicht nachhaltig ist.