Calculadora de Renda com Dividendos: Seu Guia do Investidor para 2026

Descubra como uma calculadora de renda com dividendos pode turbinar sua estratégia. Aprenda a projetar ganhos e planejar a independência financeira em 2026!

Calculadora de Renda com Dividendos: Seu Guia do Investidor para 2026

Resumo rápido:

- Uma calculadora de renda com dividendos ajuda os investidores a estimar ganhos ao inserir número de ações, dividendos e alíquotas de impostos. Reinvestir dividendos por meio de um DRIP pode impulsionar significativamente o crescimento da carteira a longo prazo, especialmente nas fases de acumulação. No entanto, a renda real com dividendos varia devido a flutuações de mercado, mudanças nos pagamentos e questões tributárias.

Uma calculadora de renda com dividendos é a ferramenta que permite aos investidores calcular os ganhos esperados com dividendos a partir de posições em ações, aplicando uma fórmula central: número de ações multiplicado pelo dividendo anual por ação, ajustado pela alíquota de imposto, frequência de pagamento e opções de reinvestimento. As calculadoras de renda com dividendos estimam a renda anual e mensal, o valor da carteira e o rendimento, ajudando os investidores a projetar fluxos de renda passiva e modelar o crescimento com reinvestimento. Seja você alguém que está construindo o caminho para a independência financeira ou gerenciando uma carteira de renda na aposentadoria, entender como essas ferramentas funcionam lhe dá uma vantagem concreta no planejamento do seu próximo passo.

Como usar uma calculadora de renda com dividendos

A fórmula padrão para a renda anual com dividendos é simples: número de ações multiplicado pelo dividendo anual por ação. Para dividendos trimestrais, multiplique o pagamento trimestral por 4 para obter o valor anual. Um exemplo simples: 200 ações que pagam $3,00 por ação ao ano geram $600 de renda com dividendos por ano.

A maioria das calculadoras vai além dessa fórmula básica. Elas também calculam o rendimento (yield) dos dividendos, a renda após impostos, o equivalente mensal de renda e o valor projetado da carteira. Cada resultado serve a um propósito de planejamento diferente. A renda mensal mostra o que efetivamente entra na sua conta regularmente. A renda após impostos mostra o que você realmente fica.

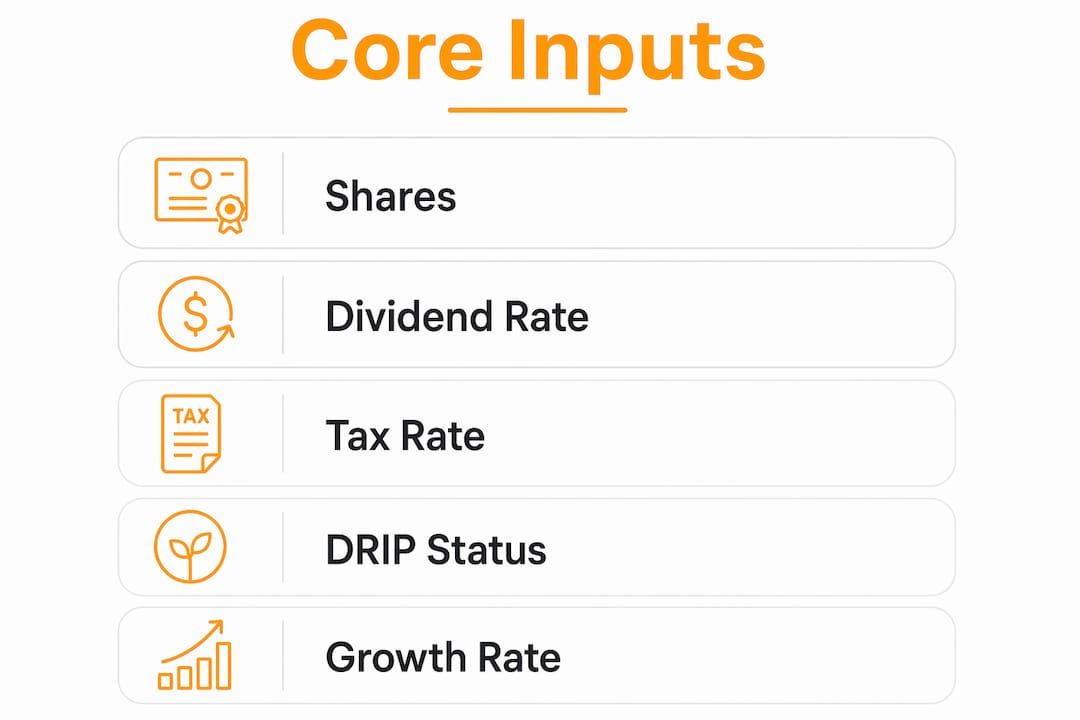

As informações essenciais que você precisa

Obter resultados precisos exige informações precisas. Veja o que uma boa calculadora de dividendos pede:

- Número de ações possuídas. Este é o seu ponto de partida. Até um pequeno erro aqui se multiplica em todos os outros resultados.

- Dividendo anual por ação. Use o valor do dividendo anual declarado mais recente, não um valor estimado ou histórico.

- Preço atual da ação. A calculadora usa esse valor para calcular o rendimento dos dividendos. Como o rendimento dos dividendos muda diariamente com as movimentações do preço da ação, use sempre o preço de mercado atual.

- Frequência de pagamento. O trimestral é o mais comum nas ações dos EUA, mas alguns pagam mensal ou anualmente. A calculadora ajusta o cálculo de acordo.

- Alíquota de imposto. Os dividendos qualificados são tributados a alíquotas preferenciais de 0%, 15% ou 20%, enquanto os dividendos ordinários de REITs são tributados pela sua alíquota normal de renda. Informar a alíquota errada distorce a projeção da sua renda líquida.

- Seleção de DRIP. Escolher reinvestir os dividendos altera significativamente o resultado a longo prazo.

Dica de especialista: Se você possui ações de dividendos tanto em uma corretora tributável quanto em uma Roth IRA, execute dois cálculos separados com alíquotas de imposto diferentes. A diferença após impostos entre as contas costuma ser maior do que os investidores esperam.

O lado dos resultados de uma calculadora de dividendos também merece atenção. A renda anual e a renda mensal são os números principais. O rendimento (yield) mostra o retorno em relação ao preço atual. O valor da carteira mostra sua posição total. Esses resultados juntos permitem comparar posições e modelar cenários antes de comprometer capital.

Como o DRIP afeta o crescimento dos dividendos a longo prazo?

Um Plano de Reinvestimento de Dividendos, ou DRIP, usa automaticamente os pagamentos de dividendos para comprar ações adicionais em vez de pagar em dinheiro. Isso cria um efeito de composição: mais ações geram mais dividendos, que compram ainda mais ações. Com o tempo, a diferença entre o DRIP e os dividendos em dinheiro é substancial.

Começando com $200.000 a um rendimento de 3,5% e crescimento anual de 5%, o DRIP produz um valor final de carteira de aproximadamente $432.000 ao longo de 20 anos. A mesma posição recebendo dividendos em dinheiro termina em torno de $265.000. Isso representa um valor de carteira 63% maior apenas com o reinvestimento. O efeito de composição não é gradual; ele acelera nos anos finais, à medida que o número de ações cresce mais rápido.

| Cenário | Valor Inicial | Carteira Final (20 anos) | Diferença |

|---|---|---|---|

| DRIP ativado | $200.000 | ~$432.000 | +63% em relação ao dinheiro |

| Dividendos em dinheiro | $200.000 | ~$265.000 | Referência |

A fórmula do ponto de virada

Existe um limite específico a partir do qual o DRIP começa a gerar impulso significativo. A fórmula do ponto de virada é igual a 100 dividido pela porcentagem do rendimento de dividendos. Com um rendimento de 3,87%, você precisa de aproximadamente 26 ações para que seus dividendos comprem uma ação adicional por ano. Depois que você cruza esse limite, a bola de neve do reinvestimento acelera por conta própria.

Dica de especialista: O DRIP funciona melhor durante a fase de acumulação do investimento, aproximadamente entre os 25 e os 50 anos. Uma vez que você chega à aposentadoria e precisa de renda, mudar para dividendos em dinheiro faz mais sentido. Planeje sua saída do DRIP antes de precisar do dinheiro, não depois.

A implicação prática é que uma calculadora de dividendos mostrando projeções de DRIP deve ser sua principal ferramenta de planejamento durante a acumulação. O cenário de dividendos em dinheiro é a visão correta quando você está modelando as necessidades de renda para a aposentadoria.

Quais fatores fazem as projeções de renda com dividendos flutuarem?

Os cálculos de renda com dividendos são estimativas, não garantias. Diversas variáveis do mundo real podem elevar ou reduzir a renda real em relação ao que qualquer calculadora projeta.

- O rendimento muda com o preço. O rendimento de dividendos é uma proporção entre o dividendo anual e o preço atual da ação. Quando o preço da ação sobe, o rendimento cai mesmo que o dividendo permaneça o mesmo. Quando o preço cai, o rendimento sobe. Isso significa que um cálculo feito em janeiro pode parecer muito diferente em junho sem qualquer alteração no dividendo em si.

- Cortes e suspensões de dividendos. As empresas reduzem ou eliminam dividendos durante pressões nos resultados. Um payout ratio acima de 60–70% indica que um dividendo pode ser insustentável, mesmo que a calculadora projete crescimento estável. Verificar o payout ratio antes de fazer projeções é uma etapa necessária.

- Precisão da alíquota de imposto. O impacto tributário sobre os dividendos, especialmente em contas tributáveis, reduz significativamente a renda líquida. Modelar com a alíquota errada, por exemplo, usando uma alíquota qualificada de 15% sobre a renda de REIT que é tributada como renda ordinária, superestima o que você realmente vai receber.

- Erosão pela inflação. Um dividendo anual de $600 hoje tem menos poder de compra em cinco anos se a inflação rodar a 3% ao ano. As calculadoras que modelam taxas de crescimento de dividendos ajudam a compensar isso, mas somente se a empresa realmente aumentar seu dividendo. Os Dividend Aristocrats, que são empresas com 25 ou mais anos consecutivos de aumentos de dividendos, oferecem premissas de crescimento mais confiáveis.

- Mudanças no cronograma de pagamento. Algumas empresas mudam de pagamentos trimestrais para anuais ou declaram dividendos especiais que inflam as projeções de um ano. Sempre verifique o cronograma de pagamento atual antes de inserir os dados de frequência.

A abordagem correta é tratar os resultados da calculadora como uma faixa de planejamento, não um número fixo. Execute um cenário conservador, um cenário base e um cenário otimista. A diferença entre eles indica quanta incerteza você realmente está carregando. Para dicas sobre monitorar sua carteira regularmente junto com essas projeções, criar uma rotina de revisão importa tanto quanto o cálculo inicial.

Como planejar suas metas de renda de investimento com uma calculadora de dividendos

Usar uma calculadora de dividendos para o planejamento de metas exige uma abordagem estruturada. O objetivo não é apenas ver o que suas posições atuais produzem. O objetivo é trabalhar de trás para frente, a partir de uma renda-alvo, e descobrir qual tamanho de posição vai levá-lo até lá.

- Defina primeiro sua meta de renda. Decida quanto de renda mensal ou anual com dividendos você quer. Uma meta comum entre investidores de renda é $2.000 por mês, ou $24.000 por ano.

- Informe sua posição atual. Insira o número de ações possuídas, o dividendo por ação, o preço atual e a frequência de pagamento. Isso lhe dá sua renda anual de referência.

- Calcule a lacuna. Subtraia sua renda projetada atual da sua meta. Essa é a lacuna de renda que você precisa fechar por meio de investimento adicional ou crescimento dos dividendos.

- Modele cenários de DRIP. Ative e desative o reinvestimento para ver quanto tempo o DRIP leva para fechar a lacuna em comparação com a adição de novo capital.

- Aplique sua alíquota real de imposto. Use sua alíquota marginal para dividendos ordinários e a alíquota qualificada correta para dividendos elegíveis. Isso lhe dá o valor após impostos que reflete o fluxo de caixa real.

- Revise o yield on cost. O yield on cost (YOC) usa seu preço de compra original, em vez do preço atual, para medir o desempenho da sua estratégia de dividendos ao longo do tempo. Um YOC crescente significa que sua renda está aumentando em relação ao que você pagou, que é o objetivo de uma estratégia de dividendos de longo prazo.

Dica de especialista: Execute suas projeções de dividendos junto com uma revisão mais amplo da carteira. Conhecer sua renda com dividendos isoladamente é útil. Saber como ela se encaixa na sua alocação total de ativos, incluindo ações, ETFs e outras posições, é o que orienta decisões financeiras reais.

Para um aprofundamento sobre como as calculadoras se encaixam no planejamento financeiro mais amplo, o guia da calculadora de dividendos de ações da Evibe aborda o lado estratégico em detalhes.

Principais Conclusões

Uma calculadora de renda com dividendos é mais útil quando você a trata como uma ferramenta de planejamento com informações reais, não como uma máquina de projeções rodando em suposições.

| Ponto | Detalhes |

|---|---|

| Fórmula central | A renda anual é igual ao número de ações possuídas multiplicado pelo dividendo anual por ação, ajustado pela frequência. |

| Vantagem do DRIP | Reinvestir dividendos pode gerar um valor de carteira 63% maior em 20 anos, em comparação com receber em dinheiro. |

| O rendimento flutua diariamente | Use sempre o preço atual da ação ao calcular o rendimento dos dividendos, para resultados precisos. |

| A alíquota de imposto importa | Dividendos qualificados são tributados a 0%, 15% ou 20%; dividendos ordinários são tributados pela sua alíquota de renda. |

| Use o yield on cost | O YOC mede o desempenho da estratégia de dividendos a longo prazo usando seu preço de compra original, não o preço atual. |

Por que acho que a maioria dos investidores usa mal as calculadoras de dividendos

A maioria dos investidores faz um cálculo de dividendos uma vez, vê um número que gosta e segue adiante. Essa é a forma errada de usar essas ferramentas.

O cálculo só é tão bom quanto as informações que você insere nele. Já vi investidores inserirem um rendimento de dividendos de seis meses atrás, aplicarem uma alíquota de 15% sobre uma renda de REIT que na verdade é tributada como renda ordinária, e depois se perguntarem por que o fluxo de caixa real fica abaixo do esperado. A matemática estava certa. As informações estavam erradas.

A verificação do payout ratio é a etapa que a maioria das pessoas simplesmente pula. Uma empresa que distribui 80% dos lucros como dividendos parece ótima numa calculadora. Ela parece muito diferente quando os lucros caem 20% e o dividendo é cortado. Verificar o payout ratio antes de fazer projeções não é opcional. É o filtro que separa projeções realistas de puro otimismo.

A decisão entre DRIP e dinheiro também merece uma reflexão mais deliberada do que costuma receber. Investidores em dividendos tendem a trocar de estratégia conforme a fase da vida: DRIP durante a acumulação, dinheiro durante a aposentadoria. O problema é que a maioria das pessoas não planeja essa transição. Elas ficam no DRIP por tempo demais, ou trocam para o dinheiro muito cedo e perdem anos de composição. Mapear essa transição para uma idade específica ou uma meta de valor de carteira torna a decisão concreta em vez de reativa.

Minha recomendação honesta: recalcule suas projeções de dividendos todo trimestre, atualize as informações com preços atuais e dividendos declarados, e verifique cruzadamente os payout ratios das suas principais posições. Trate a calculadora como um instrumento vivo, não como uma estimativa pontual.

— Vincent

O rastreador de dividendos da Evibe transforma suas projeções em prática

Calcular a renda com dividendos no papel é o primeiro passo. Acompanhá-la em relação ao que realmente entra na sua conta é onde o trabalho de fato acontece.

O rastreador de dividendos da Evibe mostra os dividendos executados, declarados e estimados em toda a sua carteira em tempo real, sem entrada manual. Ele se sincroniza diretamente com suas contas de corretora, para que suas projeções e os pagamentos reais permaneçam alinhados. A Evibe também acompanha ações, ETFs, criptomoedas e outras classes de ativos em um só lugar, dando a você uma visão completa do seu patrimônio líquido junto com sua renda de dividendos. Se você quer que seus cálculos reflitam o que realmente está acontecendo na sua carteira, a Evibe foi criada exatamente para isso. Baixe o aplicativo e veja como sua renda com dividendos se encaixa na sua posição financeira mais ampla.

Perguntas Frequentes

Qual é a fórmula básica para a renda com dividendos?

A renda anual com dividendos é igual ao número de ações possuídas multiplicado pelo dividendo anual por ação. Para dividendos trimestrais, multiplique o pagamento trimestral por 4 para obter o total anual.

Como se calcula o rendimento de dividendos?

O rendimento de dividendos é igual ao dividendo anual por ação dividido pelo preço atual da ação, multiplicado por 100. Como os preços das ações mudam diariamente, o rendimento é um valor dinâmico que exige dados de preço atualizados para ter precisão.

Quanto de dividendo vou receber com o DRIP ao longo do tempo?

Começando com $200.000 a um rendimento de 3,5% e crescimento de 5%, o DRIP produz aproximadamente $432.000 após 20 anos, contra $265.000 com dividendos em dinheiro. Isso representa um valor de carteira 63% maior apenas com o reinvestimento.

Qual alíquota de imposto se aplica à renda com dividendos?

Os dividendos qualificados são tributados a 0%, 15% ou 20%, dependendo da sua faixa de renda. Os dividendos ordinários, incluindo a maioria das distribuições de REIT, são tributados pela sua alíquota marginal normal de imposto de renda.

O que é yield on cost e por que ele importa?

O yield on cost usa seu preço de compra original, em vez do preço atual, para medir o retorno com dividendos ao longo do tempo. Um YOC crescente confirma que sua renda com dividendos está aumentando em relação ao que você originalmente investiu.