Calcolatore di Dividendi Azionari: Pianifica il Tuo Reddito e la Tua Crescita

Usa il calcolatore di dividendi azionari per stimare reddito futuro e crescita del capitale, pianificare la pensione e costruire ricchezza con i dividendi.

Calcolatore di Dividendi Azionari: Pianifica il Tuo Reddito e la Tua Crescita

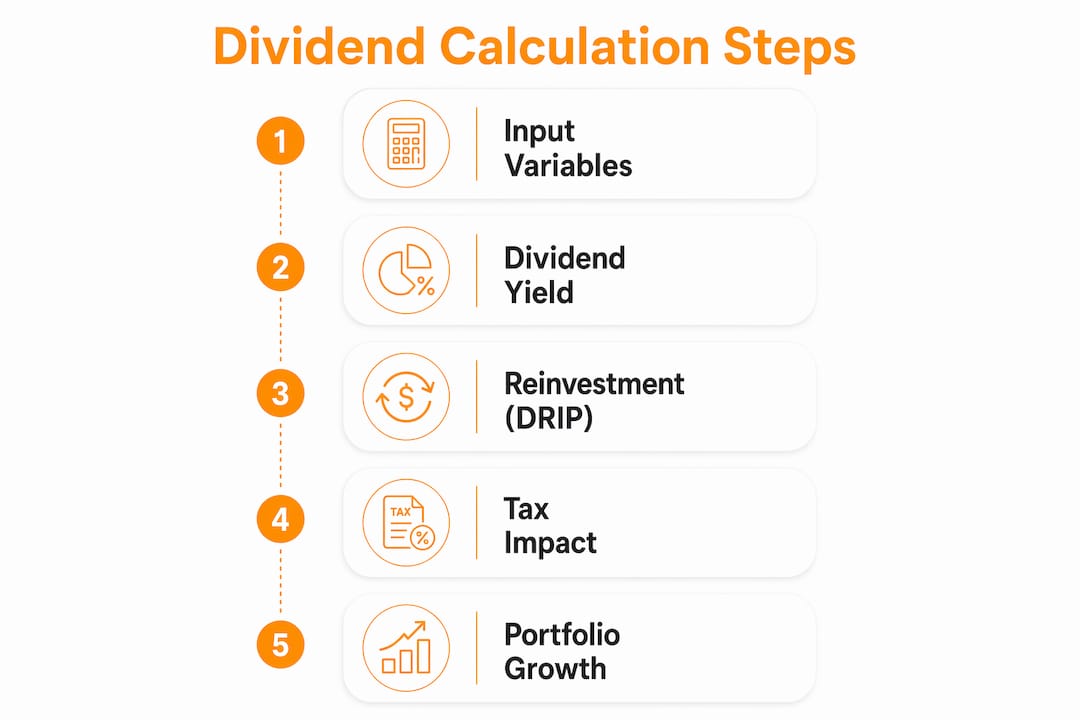

Un calcolatore di dividendi azionari è uno strumento di modellazione finanziaria che stima il reddito e la crescita del portafoglio che puoi aspettarti dalle azioni che pagano dividendi, tenendo conto di variabili come il rendimento da dividendo, il reinvestimento, le tasse e l’orizzonte temporale. Gli investitori seri lo usano per andare oltre le supposizioni e costruire proiezioni basate su calcoli reali. Il termine standard del settore per questa pratica è modellazione del reddito da dividendi, e un buon calcolatore gestisce il quadro completo: rendimento, capitalizzazione composta tramite un piano di reinvestimento dei dividendi (DRIP), trattamento fiscale e sicurezza del dividendo. Che tu stia pianificando un reddito pensionistico o costruendo un flusso di cassa supplementare, capire come funzionano questi strumenti è il primo passo per usarli bene.

Come funziona un calcolatore di dividendi azionari?

La matematica alla base di qualsiasi calcolatore di dividendi parte da una formula. Il rendimento da dividendo si calcola così: (Dividendo Annuo per Azione ÷ Prezzo Attuale dell’Azione) × 100. Un’azione quotata a 80$ che paga 3,20$ di dividendi annui produce un rendimento del 4%. Quel singolo numero àncora ogni proiezione costruita dal calcolatore.

Da lì, il calcolatore aggiunge ulteriori input per generare un modello di reddito completo. Le cinque variabili fondamentali per proiettare il reddito futuro da dividendi sono:

- Investimento iniziale: La somma forfettaria con cui inizi

- Contributi mensili: Eventuali aggiunte continue alla tua posizione

- Rendimento da dividendo: Il pagamento annuo come percentuale del prezzo dell’azione

- Tasso di crescita del dividendo: Quanto velocemente l’azienda aumenta il proprio dividendo ogni anno

- Orizzonte temporale: Per quanti anni prevedi di mantenere l’investimento

La frequenza dei dividendi conta più di quanto la maggior parte degli investitori si renda conto. Un’azione che paga dividendi trimestrali si capitalizza più velocemente di una che paga annualmente, perché ogni pagamento arriva prima e può essere reinvestito. Chi paga dividendi mensili, comune tra alcuni fondi di investimento immobiliare e fondi obbligazionari, si capitalizza più velocemente di tutti.

Il DRIP è dove si manifesta la vera potenza. Reinvestire i dividendi crea un ciclo di capitalizzazione composta: ogni dividendo acquista più azioni, che generano i propri dividendi, che acquistano ancora più azioni. Nell’arco di 20 anni, il DRIP aggiunge dal 25% al 40% in più alla ricchezza totale rispetto a prendere i dividendi in contanti. Quel divario si amplia più a lungo mantieni l’investimento.

| Variabile di input | Cosa modella | Perché conta |

|---|---|---|

| Rendimento da dividendo | Reddito annuo come % del prezzo | Stabilisce la base del reddito |

| Tasso di crescita del dividendo | Aumenti annuali del pagamento | Proietta accuratamente il reddito futuro |

| Attivazione DRIP | Reinvestimento vs. pagamento in contanti | Mostra l’impatto della capitalizzazione composta |

| Orizzonte temporale | Anni di detenzione | Determina il potenziale di crescita totale |

| Aliquota fiscale | Reddito al netto delle tasse | Previene la sovrastima del reddito |

Consiglio da esperto: Usa il rendimento medio dell’S&P 500 di circa l’1,3% come base per confronti di mercato ampi, e considera rendimenti del 4-8% come l’intervallo realistico per azioni dedicate ad alto dividendo.

Perché le tasse e il tipo di conto cambiano le tue proiezioni sui dividendi

Il trattamento fiscale è la variabile più comunemente ignorata nei calcoli sui dividendi, e ignorarla produce proiezioni semplicemente sbagliate. I dividendi qualificati negli Stati Uniti sono tassati allo 0%, 15% o 20% a seconda della tua fascia di reddito. I dividendi ordinari sono tassati come reddito normale, il che può spingere l’aliquota effettiva ben oltre il 20% per chi ha redditi elevati.

I calcolatori che saltano la modellazione fiscale possono sovrastimare il reddito del 15-20%. Quel divario è la differenza tra un piano che funziona e uno che risulta insufficiente in pensione.

Il tipo di conto cambia completamente l’equazione:

- Conto di intermediazione tassabile: I dividendi sono tassati nell’anno in cui vengono ricevuti, riducendo immediatamente il flusso di cassa

- IRA tradizionale: I dividendi crescono con imposte differite, ma i prelievi sono tassati come reddito ordinario

- Roth IRA: I dividendi crescono e vengono prelevati esentasse, rendendolo il conto più favorevole per strategie DRIP a lungo termine

La modellazione fiscale nei calcolatori di dividendi migliora l’accuratezza simulando il trattamento specifico del conto. Un dividendo trimestrale di 500$ in una Roth IRA vale più dello stesso pagamento in un conto tassabile, perché l’investitore Roth mantiene l’intero importo per il reinvestimento.

Consiglio da esperto: Quando modelli il reddito da dividendi per la pensione, esegui due scenari affiancati: uno per un conto tassabile e uno per una Roth IRA. La differenza nel reddito proiettato al netto delle tasse su 20 anni è spesso sufficientemente sostanziale da cambiare la tua strategia di allocazione dei conti.

Cosa sono i punteggi di sicurezza dei dividendi e le trappole del rendimento?

Un punteggio di sicurezza del dividendo valuta se un’azienda può sostenere il proprio pagamento attuale. Il punteggio si basa su storico dei pagamenti, tagli ai dividendi, traiettoria di crescita e controlli di sanità del rendimento. Punteggi sopra 75 segnalano un dividendo sicuro. Punteggi sotto 55 suggeriscono un rischio reale di tagli.

Le trappole del rendimento sono lo schema più pericoloso nell’investimento in dividendi. Si verificano quando un’azione mostra un rendimento insolitamente alto non perché l’azienda è generosa, ma perché il prezzo dell’azione è crollato o il pagamento è strutturalmente insostenibile. Rendimenti sopra il 12% spesso indicano pagamenti insostenibili o problemi strutturali.

I segnali di allarme comuni della trappola del rendimento includono:

- Un rendimento che è schizzato in alto perché il prezzo dell’azione è crollato bruscamente

- Un recente taglio del dividendo combinato con un rendimento ancora elevato

- Un rapporto di distribuzione superiore al 100%, il che significa che l’azienda distribuisce più di quanto guadagna

- Dividendi finanziati da debito o distribuzioni di rimborso di capitale piuttosto che da utili operativi

Rendimenti straordinari sono spesso strutturali. ETF a rendimento sintetico e distribuzioni di rimborso di capitale possono simulare un reddito elevato mentre erodono silenziosamente il capitale che hai investito. Un calcolatore che segnala questi schemi ti protegge dal confondere il rendimento con il reddito effettivo.

Gli investitori che danno priorità ai punteggi di sicurezza dei dividendi rispetto al rendimento grezzo evitano costantemente le trappole di reddito più dannose. Un rendimento del 4% da un Dividend Aristocrat, un’azienda con 25 o più anni consecutivi di crescita del dividendo, vale molto più di un rendimento del 12% da un’azienda con un bilancio in deterioramento.

Come usare i calcoli sui dividendi per pianificare il reddito e la crescita del portafoglio

L’uso più pratico di un calcolatore di dividendi è procedere a ritroso da un obiettivo di reddito. Per generare 1.000$ al mese con un rendimento del 4%, hai bisogno di 300.000$ investiti al lordo delle tasse. Adegua quella cifra verso l’alto in base alla tua fascia fiscale e al tipo di conto.

Ecco un approccio passo dopo passo per la pianificazione del reddito con un calcolatore di dividendi:

- Stabilisci il tuo obiettivo di reddito. Decidi quanto reddito da dividendi mensile o annuo ti serve.

- Scegli un rendimento realistico. Usa il 3-5% per azioni da dividendo di qualità, non il rendimento più alto che riesci a trovare.

- Applica la tua aliquota fiscale. Dividi il tuo obiettivo di reddito lordo per (1 meno la tua aliquota fiscale effettiva sui dividendi) per trovare il reddito al lordo delle tasse necessario.

- Calcola la dimensione richiesta del portafoglio. Dividi l’obiettivo di reddito annuo al lordo delle tasse per il rendimento scelto.

- Modella la crescita del DRIP. Esegui la proiezione con i dividendi reinvestiti per vedere quanto tempo ci vuole per raggiungere organicamente la dimensione target del portafoglio.

| Obiettivo di reddito (mensile) | Rendimento ipotizzato | Portafoglio richiesto (al lordo delle tasse) |

|---|---|---|

| 500$ | 4% | 150.000$ |

| 1.000$ | 4% | 300.000$ |

| 2.500$ | 4% | 750.000$ |

| 5.000$ | 4% | 1.500.000$ |

L’inflazione è la variabile che la maggior parte degli investitori dimentica di modellare. Il tasso di crescita del dividendo e l’adeguamento all’inflazione migliorano l’accuratezza delle proiezioni per la pianificazione a lungo termine. Un tasso di crescita annuo del dividendo del 3% tiene grosso modo il passo con l’inflazione storica statunitense, preservando il potere d’acquisto del tuo flusso di reddito nel corso dei decenni. Una pianificazione della pensione da dividendi di successo richiede la modellazione dell’impatto dell’inflazione su orizzonti di 20-30 anni.

Consiglio da esperto: Modella due scenari di crescita: uno in cui il dividendo cresce del 3% annuo (in linea con l’inflazione) e uno in cui rimane fisso. Il divario tra queste due linee nell’arco di 25 anni renderà il tasso di crescita del dividendo uno dei tuoi principali criteri di selezione.

Punti Chiave

Un calcolatore di dividendi azionari produce proiezioni di reddito accurate solo quando tiene conto insieme di rendimento, capitalizzazione composta DRIP, trattamento fiscale, sicurezza del dividendo e inflazione.

| Punto | Dettagli |

|---|---|

| Inizia con il rendimento da dividendo | Usa (Dividendo Annuo ÷ Prezzo dell’Azione) × 100 come base per tutte le proiezioni. |

| Il DRIP capitalizza la ricchezza in modo significativo | Reinvestire i dividendi per 20 anni aggiunge dal 25% al 40% di ricchezza in più rispetto a prendere pagamenti in contanti. |

| La modellazione fiscale previene la sovrastima | I calcolatori senza impostazioni fiscali possono sovrastimare il reddito del 15-20%. |

| I punteggi di sicurezza battono il rendimento grezzo | Punteggi sopra 75 indicano un pagamento sostenibile; rendimenti sopra il 12% spesso segnalano una trappola del rendimento. |

| L’adeguamento all’inflazione non è negoziabile | È necessario un tasso di crescita del dividendo di almeno il 3% annuo per mantenere il potere d’acquisto nel tempo. |

Cosa sbagliano la maggior parte dei calcolatori di dividendi

La maggior parte dei calcolatori di dividendi presuppone tassi di dividendo e prezzi delle azioni statici. Questa presunzione non è realistica e porta a proiezioni che sovrastimano o sottostimano il tuo risultato effettivo. I calcolatori di base ignorano i tassi di crescita e le variazioni di prezzo, che sono le due variabili che contano di più su un orizzonte di oltre 10 anni.

La mia preoccupazione più grande riguarda il modo in cui gli investitori usano questi strumenti. Ho visto persone eseguire un calcolo, vedere un numero elevato all’anno 20 e trattarlo come un piano. Non è un piano. È uno scenario. La differenza conta enormemente.

L’errore numero uno che osservo è selezionare un’azione basandosi solo sul rendimento, inserirla in un calcolatore e proiettare quel rendimento in avanti per 20 anni senza verificare se l’azienda può effettivamente sostenere il pagamento. Un controllo del punteggio di sicurezza richiede 60 secondi ed elimina le posizioni più pericolose prima che ti costino denaro reale.

Il reddito da dividendi dovrebbe essere considerato insieme al rendimento totale, inclusa la rivalutazione del capitale, per un quadro completo della performance dell’investimento. Un’azione che paga un rendimento del 5% ma perde il 3% del suo valore annualmente sta sottoperformando rispetto a un’azione che paga il 2% e cresce dell’8% all’anno. Il calcolatore ti mostra solo un lato di quell’equazione a meno che tu non integri ipotesi sul prezzo delle azioni.

Il mio consiglio pratico: usa il calcolatore per stabilire una dimensione target del portafoglio, poi usa un dividend tracker per monitorare se le tue partecipazioni effettive stanno rispettando le ipotesi che hai modellato. I due strumenti lavorano insieme. Nessuno dei due da solo è sufficiente.

— Vicnent

Evibe rende più chiari il monitoraggio dei dividendi e la pianificazione del reddito

Calcolare il reddito da dividendi sulla carta è una cosa. Vederlo arrivare, capitalizzarsi e crescere in tempo reale è un’altra. Il dividend tracker di Evibe consolida i pagamenti di dividendi eseguiti, dichiarati e stimati in tutto il tuo portafoglio, così sai sempre cosa sta arrivando e quando.

Evibe si sincronizza automaticamente con i tuoi conti di intermediazione, eliminando l’inserimento manuale e mantenendo le tue proiezioni ancorate a dati in tempo reale. L’analisi basata sull’AI segnala il rischio di portafoglio e le lacune di diversificazione, così la tua strategia di dividendi si inserisce nel tuo quadro finanziario più ampio. Per gli investitori che vogliono passare dalle stime su foglio di calcolo al monitoraggio del reddito in tempo reale, il portfolio tracker di Evibe è dove il calcolo diventa un piano vivo.

FAQ

Cos’è un calcolatore di dividendi azionari?

Un calcolatore di dividendi azionari è uno strumento che stima il reddito futuro da dividendi e la crescita del portafoglio modellando input come l’importo dell’investimento, il rendimento da dividendo, le impostazioni di reinvestimento e l’orizzonte temporale. Aiuta gli investitori a proiettare sia il reddito in contanti sia gli effetti di capitalizzazione composta derivanti dal DRIP.

Come si calcola il rendimento da dividendo?

Il rendimento da dividendo equivale al dividendo annuo per azione diviso per il prezzo attuale dell’azione, moltiplicato per 100. Un’azione a 80$ che paga 3,20$ annui ha un rendimento del 4%.

Cos’è una trappola del rendimento e come la evito?

Una trappola del rendimento si verifica quando un rendimento insolitamente alto, spesso sopra il 12%, segnala un pagamento insostenibile piuttosto che una genuina forza di reddito. Controlla il punteggio di sicurezza del dividendo e il rapporto di distribuzione prima di investire in qualsiasi azione ad alto rendimento.

Quanto devo investire per vivere di dividendi?

Per generare 1.000$ al mese con un rendimento del 4%, hai bisogno di circa 300.000$ investiti al lordo delle tasse. Adegua verso l’alto in base alla tua fascia fiscale e al tipo di conto che usi.

Il reinvestimento dei dividendi fa davvero una differenza significativa?

Sì. Reinvestire i dividendi tramite un DRIP aggiunge dal 25% al 40% di ricchezza in più nell’arco di 20 anni rispetto a prendere i dividendi in contanti. L’effetto di capitalizzazione composta accelera man mano che cresce il numero delle tue azioni.