Calculateur de revenus de dividendes : votre guide de l’investisseur 2026

Le calculateur de revenus de dividendes d’Evibe renforce votre stratégie d’investissement, prévoit vos gains et prépare votre indépendance financière en 2026.

Calculateur de revenus de dividendes : votre guide de l’investisseur 2026

En bref :

- Un calculateur de revenus de dividendes aide les investisseurs à estimer leurs gains en saisissant le nombre d’actions, les dividendes et les taux d’imposition. Réinvestir les dividendes via un DRIP peut considérablement accélérer la croissance du portefeuille à long terme, en particulier pendant les phases d’accumulation. Cependant, le revenu réel de dividendes varie en raison des fluctuations du marché, des changements de versement et des considérations fiscales.

Un calculateur de revenus de dividendes est l’outil qui permet aux investisseurs de calculer les revenus de dividendes attendus sur leurs positions en actions, en appliquant une formule de base : le nombre d’actions détenues multiplié par le dividende annuel par action, ajusté selon le taux d’imposition, la fréquence de versement et les options de réinvestissement. Les calculateurs de revenus de dividendes estiment le revenu annuel et mensuel, la valeur du portefeuille et le rendement, aidant les investisseurs à prévoir leurs flux de revenus passifs et à modéliser la croissance avec réinvestissement. Que vous construisiez votre indépendance financière ou gériez un portefeuille de revenus à la retraite, comprendre le fonctionnement de ces outils vous donne un avantage concret pour planifier votre prochaine étape.

Comment utiliser un calculateur de revenus de dividendes

La formule standard pour le revenu annuel de dividendes est simple : le nombre d’actions détenues multiplié par le dividende annuel par action. Pour les dividendes trimestriels, multipliez le versement trimestriel par 4 pour obtenir le montant annuel. Exemple simple : 200 actions versant 3,00 $ par action annuellement génèrent 600 $ de revenus de dividendes par an.

La plupart des calculateurs vont au-delà de cette formule de base. Ils calculent également le rendement du dividende, le revenu après impôt, l’équivalent mensuel du revenu et la valeur projetée du portefeuille. Chaque résultat sert un objectif de planification différent. Le revenu mensuel vous indique ce qui arrive régulièrement sur votre compte. Le revenu après impôt vous indique ce que vous conservez réellement.

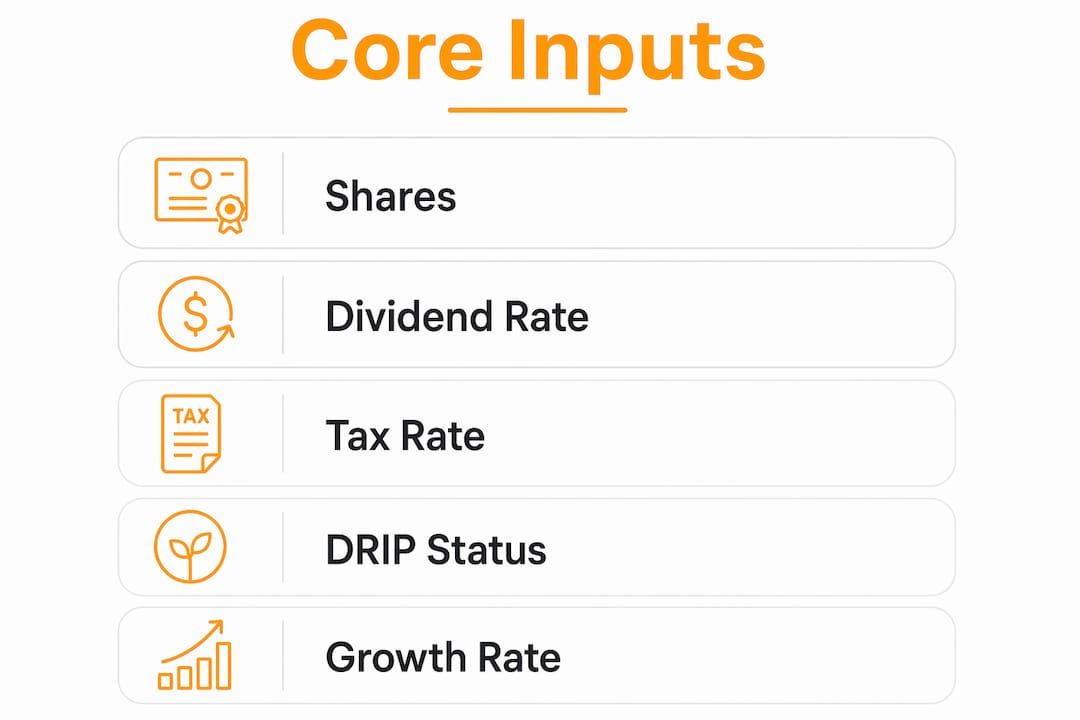

Les données essentielles dont vous avez besoin

Obtenir des résultats précis nécessite des données précises. Voici ce qu’un bon estimateur de dividendes vous demande :

- Nombre d’actions détenues. C’est votre position de départ. Même une petite erreur ici se répercute sur tous les autres résultats.

- Dividende annuel par action. Utilisez le dividende annuel déclaré le plus récent, et non un chiffre estimé ou historique.

- Cours actuel de l’action. Le calculateur l’utilise pour calculer le rendement du dividende. Comme le rendement du dividende change quotidiennement avec les mouvements du cours de l’action, utilisez toujours le prix de marché actuel.

- Fréquence de versement. Le versement trimestriel est le plus courant pour les actions américaines, mais certaines versent mensuellement ou annuellement. Le calculateur s’ajuste en conséquence.

- Taux d’imposition. Les dividendes qualifiés sont imposés à des taux préférentiels de 0 %, 15 % ou 20 %, tandis que les dividendes ordinaires provenant de REIT sont imposés à votre taux d’imposition régulier sur le revenu. Saisir un taux incorrect fausse votre projection de revenu net.

- Choix du DRIP. Choisir de réinvestir les dividendes modifie significativement le résultat à long terme.

Astuce pro : Si vous détenez des actions à dividendes à la fois dans un compte de courtage imposable et un Roth IRA, effectuez deux calculs distincts avec des taux d’imposition différents. La différence après impôt entre les comptes est souvent plus importante que les investisseurs ne le pensent.

Le côté « résultats » d’un estimateur de dividendes est tout aussi important à comprendre. Le revenu annuel et le revenu mensuel sont les chiffres principaux. Le rendement indique le retour par rapport au prix actuel. La valeur du portefeuille montre votre position totale. Ces résultats combinés vous permettent de comparer vos positions et de modéliser des scénarios avant d’engager du capital.

Comment le DRIP affecte-t-il la croissance des dividendes à long terme ?

Un plan de réinvestissement des dividendes, ou DRIP, utilise automatiquement vos versements de dividendes pour acheter des actions supplémentaires au lieu de vous verser du liquide. Cela crée un effet cumulatif : plus d’actions génèrent plus de dividendes, qui achètent encore plus d’actions. Avec le temps, la différence entre DRIP et dividendes en liquide est considérable.

En partant de 200 000 $ avec un rendement de 3,5 % et une croissance annuelle de 5 %, le DRIP produit une valeur finale de portefeuille d’environ 432 000 $ sur 20 ans. La même position percevant les dividendes en liquide se termine à environ 265 000 $. C’est une valeur de portefeuille supérieure de 63 % grâce au réinvestissement seul. L’effet cumulatif n’est pas progressif ; il s’accélère au fil des dernières années à mesure que le nombre d’actions croît plus rapidement.

| Scénario | Valeur de départ | Portefeuille final (20 ans) | Différence |

|---|---|---|---|

| DRIP activé | 200 000 $ | ~432 000 $ | +63 % vs liquide |

| Dividendes en liquide | 200 000 $ | ~265 000 $ | Référence |

La formule du point de bascule

Il existe un seuil précis à partir duquel le DRIP commence à générer un élan significatif. La formule du point de bascule est égale à 100 divisé par le pourcentage de rendement du dividende. Avec un rendement de 3,87 %, il vous faut environ 26 actions pour que vos dividendes achètent une action supplémentaire par an. Une fois ce seuil dépassé, l’effet boule de neige du réinvestissement s’accélère de lui-même.

Astuce pro : Le DRIP fonctionne mieux pendant la phase d’accumulation de l’investissement, environ entre 25 et 50 ans. Une fois à la retraite et ayant besoin de revenus, passer aux dividendes en liquide est plus judicieux. Planifiez votre sortie du DRIP avant d’avoir besoin de liquidités, pas après.

En pratique, cela signifie qu’un estimateur de dividendes affichant des projections DRIP devrait être votre principal outil de planification pendant l’accumulation. Le scénario du dividende en liquide est la bonne référence lorsque vous modélisez vos besoins de revenu à la retraite.

Quels facteurs font fluctuer les projections de revenus de dividendes ?

Les calculs de revenus de dividendes sont des estimations, pas des garanties. Plusieurs variables du monde réel peuvent faire varier le revenu réel au-dessus ou en dessous de ce que projette un calculateur.

- Le rendement varie avec le prix. Le rendement du dividende est un rapport entre le dividende annuel et le cours actuel de l’action. Quand le cours de l’action monte, le rendement baisse même si le dividende reste identique. Quand le prix baisse, le rendement augmente. Cela signifie qu’un calcul effectué en janvier peut sembler très différent en juin sans qu’aucun changement n’ait affecté le dividende sous-jacent.

- Réductions et suspensions de dividendes. Les entreprises réduisent ou suppriment leurs dividendes en cas de pression sur les résultats. Un taux de distribution supérieur à 60–70 % signale qu’un dividende pourrait être insoutenable, même si le calculateur projette une croissance stable. Vérifier le taux de distribution avant de lancer des projections est une étape indispensable.

- Exactitude du taux d’imposition. L’érosion fiscale sur les dividendes, en particulier dans les comptes imposables, réduit significativement le revenu net. Modéliser avec un taux incorrect, par exemple appliquer un taux qualifié de 15 % à un revenu de REIT imposé comme revenu ordinaire, surestime ce que vous recevrez réellement.

- Érosion par l’inflation. Un dividende annuel de 600 $ aujourd’hui aura moins de pouvoir d’achat dans cinq ans si l’inflation tourne à 3 % par an. Les calculateurs qui modélisent les taux de croissance des dividendes aident à compenser cela, mais uniquement si l’entreprise augmente réellement son dividende. Les Dividend Aristocrats, entreprises ayant augmenté leur dividende pendant 25 années consécutives ou plus, offrent des hypothèses de croissance plus fiables.

- Changements de calendrier de versement. Certaines entreprises passent d’un versement trimestriel à annuel ou déclarent des dividendes spéciaux qui gonflent les projections d’une année. Vérifiez toujours le calendrier de versement actuel avant de saisir la fréquence.

La bonne approche consiste à traiter les résultats du calculateur comme une fourchette de planification, pas comme un chiffre fixe. Effectuez un scénario prudent, un scénario de base et un scénario optimiste. L’écart entre eux vous indique le niveau d’incertitude réel que vous portez. Pour des conseils sur le suivi régulier de votre portefeuille en parallèle de ces projections, mettre en place une routine de révision compte autant que le calcul initial.

Comment planifier vos objectifs de revenu d’investissement avec un estimateur de dividendes

Utiliser un estimateur de dividendes pour planifier des objectifs nécessite une approche structurée. L’objectif n’est pas seulement de voir ce que produisent vos positions actuelles. L’objectif est de partir d’un revenu cible et de déterminer quelle taille de position permet de l’atteindre.

- Fixez d’abord votre objectif de revenu. Déterminez le revenu de dividendes mensuel ou annuel que vous souhaitez. Un objectif courant pour les investisseurs axés sur le revenu est de 2 000 $ par mois, soit 24 000 $ par an.

- Saisissez votre position actuelle. Entrez le nombre d’actions détenues, le dividende par action, le cours actuel et la fréquence de versement. Cela vous donne votre revenu annuel de référence.

- Calculez l’écart. Soustrayez votre revenu projeté actuel de votre objectif. C’est l’écart de revenu à combler par un investissement supplémentaire ou par la croissance des dividendes.

- Modélisez des scénarios DRIP. Activez et désactivez le réinvestissement pour voir combien de temps le DRIP met à combler l’écart par rapport à l’ajout de nouveau capital.

- Appliquez votre taux d’imposition réel. Utilisez votre taux marginal pour les dividendes ordinaires et le bon taux qualifié pour les dividendes éligibles. Cela vous donne le chiffre après impôt qui reflète les flux de trésorerie réels.

- Examinez le rendement sur coût. Le rendement sur coût (yield on cost, YOC) utilise votre prix d’achat initial plutôt que le prix actuel pour mesurer la performance de votre stratégie de dividendes dans le temps. Un YOC croissant signifie que votre revenu augmente par rapport à ce que vous avez payé, ce qui est l’objectif d’une stratégie de dividendes à long terme.

Astuce pro : Effectuez vos projections de dividendes en parallèle d’une revue de portefeuille plus large. Connaître votre revenu de dividendes isolément est utile. Savoir comment il s’intègre dans votre allocation d’actifs totale, incluant actions, ETF et autres positions, est ce qui guide de vraies décisions financières.

Pour un examen plus approfondi de la manière dont les calculateurs s’intègrent dans une planification financière plus large, le guide du calculateur de dividendes d’actions sur Evibe traite en détail l’aspect stratégique.

Points clés à retenir

Un calculateur de revenus de dividendes est le plus utile lorsque vous le traitez comme un outil de planification avec des données réelles, et non comme une machine à projections fondée sur des hypothèses.

| Point | Détails |

|---|---|

| Formule de base | Le revenu annuel équivaut au nombre d’actions détenues multiplié par le dividende annuel par action, ajusté selon la fréquence. |

| Avantage du DRIP | Réinvestir les dividendes peut produire une valeur de portefeuille supérieure de 63 % sur 20 ans par rapport à la perception en liquide. |

| Le rendement fluctue quotidiennement | Utilisez toujours le cours actuel de l’action pour calculer le rendement du dividende avec précision. |

| Le taux d’imposition compte | Les dividendes qualifiés sont imposés à 0 %, 15 % ou 20 % ; les dividendes ordinaires sont imposés à votre taux d’imposition sur le revenu. |

| Utilisez le rendement sur coût | Le YOC mesure la performance d’une stratégie de dividendes à long terme en utilisant votre prix d’achat initial, et non le prix actuel. |

Pourquoi je pense que la plupart des investisseurs utilisent mal les calculateurs de dividendes

La plupart des investisseurs effectuent un calcul de dividendes une fois, voient un chiffre qui leur plaît, et passent à autre chose. C’est la mauvaise façon d’utiliser ces outils.

Le calcul n’est fiable que si les données que vous lui fournissez le sont. J’ai vu des investisseurs saisir un rendement de dividende datant de six mois, appliquer un taux d’imposition de 15 % à un revenu de REIT en réalité imposé comme revenu ordinaire, puis se demander pourquoi leurs flux de trésorerie réels sont inférieurs aux attentes. Le calcul était correct. Les données étaient erronées.

La vérification du taux de distribution est l’étape que la plupart des gens sautent complètement. Une entreprise versant 80 % de ses bénéfices en dividendes paraît excellente dans un calculateur. Elle paraît très différente lorsque les bénéfices chutent de 20 % et que le dividende est coupé. Vérifier le taux de distribution avant de lancer des projections n’est pas optionnel. C’est le filtre qui distingue les projections réalistes du vœu pieux.

La décision entre DRIP et liquide mérite également une réflexion plus délibérée qu’elle n’en reçoit habituellement. Les investisseurs en dividendes tendent à changer de stratégie selon l’étape de vie : DRIP pendant l’accumulation, liquide pendant la retraite. Le problème est que la plupart des gens ne planifient pas cette transition. Ils restent en DRIP trop longtemps, ou passent au liquide trop tôt et manquent des années de capitalisation. Faire correspondre cette transition à un âge précis ou à un objectif de valeur de portefeuille rend la décision concrète plutôt que réactive.

Ma recommandation honnête : recalculez vos projections de dividendes chaque trimestre, mettez à jour les données avec les prix actuels et les dividendes déclarés, et vérifiez les taux de distribution de vos principales positions. Traitez le calculateur comme un instrument vivant, pas une estimation ponctuelle.

— Vincent

Le suivi des dividendes d’Evibe met vos projections en pratique

Calculer un revenu de dividendes sur papier est la première étape. Le suivre par rapport à ce qui arrive réellement sur votre compte, c’est là que se joue le vrai travail.

Le suivi des dividendes d’Evibe affiche les dividendes exécutés, déclarés et estimés sur l’ensemble de votre portefeuille en temps réel, sans saisie manuelle. Il se synchronise directement avec vos comptes de courtage, afin que vos projections et vos versements réels restent alignés. Evibe suit également les actions, ETF, cryptomonnaies et autres classes d’actifs au même endroit, vous donnant une vue complète de votre patrimoine net aux côtés de vos revenus de dividendes. Si vous voulez que vos calculs reflètent ce qui se passe réellement dans votre portefeuille, Evibe est conçu exactement pour cela. Téléchargez-le et découvrez comment votre revenu de dividendes s’intègre dans votre situation financière globale.

FAQ

Quelle est la formule de base pour le revenu de dividendes ?

Le revenu annuel de dividendes équivaut au nombre d’actions détenues multiplié par le dividende annuel par action. Pour les dividendes trimestriels, multipliez le versement trimestriel par 4 pour obtenir le total annuel.

Comment calculer le rendement du dividende ?

Le rendement du dividende équivaut au dividende annuel par action divisé par le cours actuel de l’action, multiplié par 100. Comme les cours des actions changent quotidiennement, le rendement est un chiffre dynamique qui nécessite des données de prix actuelles pour être exact.

Combien de dividendes vais-je obtenir avec le DRIP au fil du temps ?

En partant de 200 000 $ avec un rendement de 3,5 % et une croissance de 5 %, le DRIP produit environ 432 000 $ après 20 ans contre 265 000 $ pour les dividendes en liquide. C’est une valeur de portefeuille supérieure de 63 % grâce au réinvestissement seul.

Quel taux d’imposition s’applique au revenu de dividendes ?

Les dividendes qualifiés sont imposés à 0 %, 15 % ou 20 % selon votre tranche de revenu. Les dividendes ordinaires, y compris la plupart des distributions de REIT, sont imposés à votre taux marginal d’imposition sur le revenu régulier.

Qu’est-ce que le rendement sur coût et pourquoi est-ce important ?

Le rendement sur coût utilise votre prix d’achat initial plutôt que le prix actuel pour mesurer le retour des dividendes dans le temps. Un YOC croissant confirme que votre revenu de dividendes augmente par rapport à ce que vous avez initialement investi.