Calculateur de dividendes boursiers : planifiez vos revenus et votre croissance

Calculateur de dividendes boursiers : projetez vos revenus passifs et leur croissance, planifiez votre retraite et bâtissez votre patrimoine dès aujourd’hui.

Calculateur de dividendes boursiers : planifiez vos revenus et votre croissance

Un calculateur de dividendes boursiers est un outil de modélisation financière qui estime les revenus et la croissance de portefeuille que vous pouvez attendre d’actions versant des dividendes, en tenant compte de variables telles que le rendement du dividende, le réinvestissement, la fiscalité et l’horizon temporel. Les investisseurs sérieux l’utilisent pour dépasser les approximations et construire des projections fondées sur des calculs réels. Le terme technique standard pour cette pratique est la modélisation des revenus de dividendes, et un bon calculateur couvre l’ensemble du sujet : rendement, capitalisation via un plan de réinvestissement des dividendes (DRIP), traitement fiscal et sécurité du dividende. Que vous planifiiez un revenu de retraite ou que vous construisiez un flux de trésorerie complémentaire, comprendre le fonctionnement de ces outils est la première étape pour bien les utiliser.

Comment fonctionne un calculateur de dividendes boursiers ?

Les calculs derrière tout calculateur de dividendes commencent par une formule. Le rendement du dividende se calcule ainsi : (Dividende annuel par action ÷ Cours actuel de l’action) × 100. Une action cotée 80 $ versant 3,20 $ de dividendes annuels produit un rendement de 4 %. Ce chiffre unique constitue la base de toute projection réalisée par le calculateur.

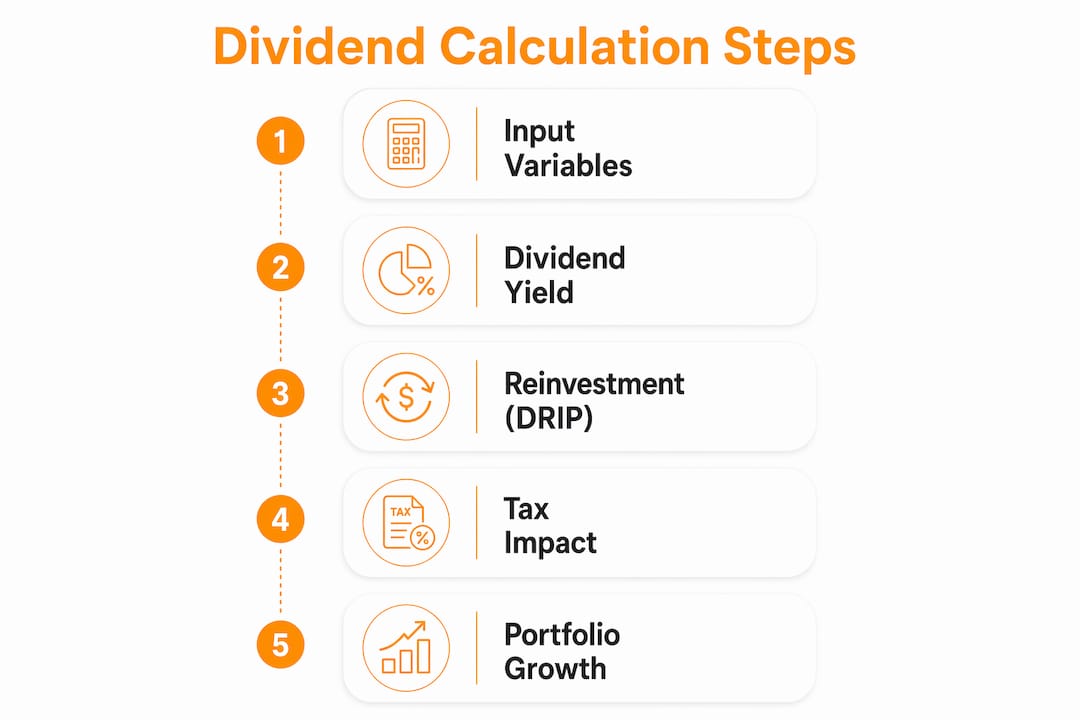

À partir de là, le calculateur ajoute d’autres paramètres pour générer un modèle de revenu complet. Les cinq variables essentielles pour projeter les revenus futurs de dividendes sont :

- Investissement initial : la somme forfaitaire de départ

- Contributions mensuelles : tout ajout régulier à votre position

- Rendement du dividende : le versement annuel exprimé en pourcentage du cours de l’action

- Taux de croissance du dividende : la vitesse à laquelle l’entreprise augmente son dividende chaque année

- Horizon temporel : le nombre d’années pendant lesquelles vous prévoyez de conserver l’investissement

La fréquence des dividendes compte plus que ne le pensent la plupart des investisseurs. Une action versant des dividendes trimestriels capitalise plus rapidement qu’une action versant un dividende annuel, car chaque paiement arrive plus tôt et peut être réinvesti. Les actions versant des dividendes mensuels, courantes parmi certains fonds de placement immobilier (REIT) et fonds obligataires, capitalisent le plus rapidement de toutes.

Le DRIP, c’est là que la véritable puissance se manifeste. Le réinvestissement des dividendes crée une boucle de capitalisation : chaque dividende achète davantage d’actions, qui génèrent à leur tour leurs propres dividendes, qui achètent encore plus d’actions. Sur 20 ans, le DRIP ajoute 25 à 40 % de patrimoine total supplémentaire par rapport au fait de percevoir les dividendes en espèces. Cet écart s’accroît plus la période de détention est longue.

| Variable d’entrée | Ce qu’elle modélise | Pourquoi c’est important |

|---|---|---|

| Rendement du dividende | Revenu annuel en % du cours | Établit la base de revenu |

| Taux de croissance du dividende | Augmentations annuelles du versement | Projette avec précision les revenus futurs |

| Bascule DRIP | Réinvestissement vs. paiement en espèces | Montre l’impact de la capitalisation |

| Horizon temporel | Nombre d’années de détention | Détermine le potentiel de croissance total |

| Taux d’imposition | Revenu net d’impôt | Évite de surestimer le revenu |

Conseil pratique : Utilisez le rendement moyen du S&P 500, d’environ 1,3 %, comme référence pour les comparaisons de marché large, et considérez les rendements de 4 à 8 % comme la fourchette réaliste pour les actions à dividendes élevés dédiées.

Pourquoi la fiscalité et le type de compte modifient vos projections de dividendes

Le traitement fiscal est la variable la plus souvent ignorée dans les calculs de dividendes, et son omission produit des projections tout simplement erronées. Aux États-Unis, les dividendes qualifiés sont imposés à 0 %, 15 % ou 20 % selon votre tranche de revenu. Les dividendes ordinaires sont imposés comme un revenu classique, ce qui peut pousser le taux effectif bien au-delà de 20 % pour les hauts revenus.

Les calculateurs qui font l’impasse sur la modélisation fiscale peuvent surestimer le revenu de 15 à 20 %. Cet écart fait toute la différence entre un plan qui fonctionne et un plan insuffisant à la retraite.

Le type de compte change entièrement l’équation :

- Compte de courtage imposable : les dividendes sont imposés l’année où ils sont perçus, réduisant immédiatement les flux de trésorerie

- IRA traditionnel : les dividendes croissent en report d’impôt, mais les retraits sont imposés comme un revenu ordinaire

- Roth IRA : les dividendes croissent et sont retirés en franchise d’impôt, ce qui en fait le compte le plus favorable pour les stratégies DRIP à long terme

La modélisation fiscale dans les calculateurs de dividendes améliore la précision en simulant le traitement spécifique à chaque type de compte. Un dividende trimestriel de 500 $ dans un Roth IRA vaut plus que le même paiement dans un compte imposable, car l’investisseur en Roth conserve la totalité du montant pour le réinvestir.

Conseil pratique : Lorsque vous modélisez les revenus de dividendes pour la retraite, exécutez deux scénarios en parallèle : l’un pour un compte imposable et l’autre pour un Roth IRA. La différence de revenu net d’impôt projeté sur 20 ans est souvent suffisamment importante pour modifier votre stratégie de répartition des comptes.

Que sont les scores de sécurité des dividendes et les pièges à rendement ?

Un score de sécurité des dividendes évalue la capacité d’une entreprise à maintenir son versement actuel. Ce score s’appuie sur l’historique des paiements, les réductions de dividendes, la trajectoire de croissance et des vérifications de cohérence du rendement. Les scores supérieurs à 75 signalent un dividende sûr. Les scores inférieurs à 55 suggèrent un risque réel de réduction.

Les pièges à rendement constituent le schéma le plus dangereux en matière d’investissement dans les dividendes. Ils surviennent lorsqu’une action affiche un rendement anormalement élevé, non pas parce que l’entreprise est généreuse, mais parce que le cours de l’action s’est effondré ou que le versement est structurellement insoutenable. Des rendements supérieurs à 12 % indiquent souvent des versements insoutenables ou des problèmes structurels.

Parmi les signaux d’alerte courants d’un piège à rendement :

- Un rendement qui a grimpé en flèche parce que le cours de l’action a fortement chuté

- Une réduction récente du dividende combinée à un rendement encore élevé

- Un taux de distribution supérieur à 100 %, ce qui signifie que l’entreprise verse plus qu’elle ne gagne

- Des dividendes financés par de la dette ou des distributions de remboursement de capital plutôt que par les bénéfices d’exploitation

Les rendements extraordinaires sont souvent structurels. Les ETF à rendement synthétique et les distributions de remboursement de capital peuvent imiter un revenu élevé tout en érodant discrètement le capital que vous avez investi. Un calculateur qui signale ces schémas vous protège contre la confusion entre rendement et revenu réel.

Les investisseurs qui privilégient les scores de sécurité des dividendes plutôt que le rendement brut évitent systématiquement les pièges à revenu les plus dommageables. Un rendement de 4 % provenant d’un Dividend Aristocrat, une entreprise affichant 25 années consécutives ou plus de croissance de son dividende, vaut bien plus qu’un rendement de 12 % provenant d’une entreprise dont le bilan se détériore.

Comment utiliser les calculs de dividendes pour planifier le revenu et la croissance du portefeuille

L’utilisation la plus pratique d’un calculateur de dividendes consiste à partir d’un objectif de revenu et à remonter le raisonnement. Pour générer 1 000 $ par mois avec un rendement de 4 %, il faut investir 300 000 $ avant impôts. Ajustez ce chiffre à la hausse en fonction de votre tranche d’imposition et du type de compte.

Voici une approche étape par étape pour planifier ses revenus avec un calculateur de dividendes :

- Définissez votre objectif de revenu. Décidez du revenu de dividendes mensuel ou annuel dont vous avez besoin.

- Choisissez un rendement réaliste. Utilisez 3 à 5 % pour des actions à dividendes de qualité, et non le rendement le plus élevé que vous puissiez trouver.

- Appliquez votre taux d’imposition. Divisez votre objectif de revenu brut par (1 moins votre taux d’imposition effectif sur les dividendes) pour trouver le revenu avant impôts nécessaire.

- Calculez la taille de portefeuille requise. Divisez l’objectif de revenu annuel avant impôts par le rendement choisi.

- Modélisez la croissance via le DRIP. Effectuez la projection avec les dividendes réinvestis pour voir combien de temps il faut pour atteindre organiquement la taille de portefeuille cible.

| Objectif de revenu (mensuel) | Rendement supposé | Portefeuille requis (avant impôts) |

|---|---|---|

| 500 $ | 4 % | 150 000 $ |

| 1 000 $ | 4 % | 300 000 $ |

| 2 500 $ | 4 % | 750 000 $ |

| 5 000 $ | 4 % | 1 500 000 $ |

L’inflation est la variable que la plupart des investisseurs oublient de modéliser. Le taux de croissance du dividende et l’ajustement à l’inflation améliorent la précision des projections pour la planification à long terme. Un taux de croissance annuel du dividende de 3 % suit à peu près le rythme de l’inflation historique aux États-Unis, préservant ainsi le pouvoir d’achat de votre flux de revenu au fil des décennies. Une planification réussie de la retraite par les dividendes nécessite de modéliser l’impact de l’inflation sur des horizons de 20 à 30 ans.

Conseil pratique : Modélisez deux scénarios de croissance : l’un où le dividende croît de 3 % par an (au rythme de l’inflation) et l’autre où il reste stable. L’écart entre ces deux courbes sur 25 ans fera du taux de croissance du dividende l’un de vos principaux critères de sélection.

Points clés à retenir

Un calculateur de dividendes boursiers ne produit des projections de revenu précises que s’il prend en compte ensemble le rendement, la capitalisation via le DRIP, le traitement fiscal, la sécurité du dividende et l’inflation.

| Point | Détails |

|---|---|

| Partez du rendement du dividende | Utilisez (Dividende annuel ÷ Cours de l’action) × 100 comme base de toutes les projections. |

| Le DRIP capitalise le patrimoine de manière significative | Réinvestir les dividendes sur 20 ans ajoute 25 à 40 % de patrimoine supplémentaire par rapport à la perception en espèces. |

| La modélisation fiscale évite la surestimation | Les calculateurs sans paramètres fiscaux peuvent surestimer le revenu de 15 à 20 %. |

| Les scores de sécurité l’emportent sur le rendement brut | Les scores supérieurs à 75 indiquent un versement durable ; les rendements supérieurs à 12 % signalent souvent un piège à rendement. |

| L’ajustement à l’inflation n’est pas négociable | Un taux de croissance du dividende d’au moins 3 % par an est nécessaire pour maintenir le pouvoir d’achat dans le temps. |

Ce que la plupart des calculateurs de dividendes font mal

La plupart des calculateurs de dividendes supposent des taux de dividende et des cours d’actions statiques. Cette hypothèse est irréaliste et conduit à des projections qui surestiment ou sous-estiment votre résultat réel. Les calculateurs basiques ignorent les taux de croissance et les variations de cours, qui sont les deux variables les plus importantes sur un horizon de plus de 10 ans.

Ma plus grande préoccupation concerne la manière dont les investisseurs utilisent ces outils. J’ai vu des personnes effectuer un calcul, voir un grand nombre à l’année 20, et le considérer comme un plan. Ce n’est pas un plan. C’est un scénario. Cette différence a énormément d’importance.

L’erreur numéro un que j’observe consiste à sélectionner une action uniquement sur la base de son rendement, à l’intégrer dans un calculateur, puis à projeter ce rendement sur 20 ans sans vérifier si l’entreprise peut réellement maintenir son versement. Une vérification du score de sécurité prend 60 secondes et élimine les positions les plus dangereuses avant qu’elles ne vous coûtent de l’argent réel.

Le revenu de dividendes doit être considéré parallèlement au rendement total, y compris l’appréciation du capital, pour avoir une vision complète de la performance d’un investissement. Une action qui verse un rendement de 5 % mais perd 3 % de sa valeur chaque année est moins performante qu’une action qui verse 2 % et croît de 8 % par an. Le calculateur ne vous montre qu’un seul côté de cette équation, à moins d’y intégrer des hypothèses sur le cours de l’action.

Mon conseil pratique : utilisez le calculateur pour définir une taille de portefeuille cible, puis utilisez un tracker de dividendes pour vérifier si vos avoirs réels tiennent les hypothèses que vous avez modélisées. Les deux outils fonctionnent ensemble. Aucun des deux n’est suffisant à lui seul.

— Vicnent

Evibe rend le suivi des dividendes et la planification des revenus plus clairs

Calculer un revenu de dividendes sur le papier est une chose. Le voir arriver, se capitaliser et croître en temps réel en est une autre. Le tracker de dividendes d’Evibe consolide les paiements de dividendes exécutés, déclarés et estimés sur l’ensemble de votre portefeuille, afin que vous sachiez toujours ce qui arrive et quand.

Evibe se synchronise automatiquement avec vos comptes de courtage, éliminant la saisie manuelle et gardant vos projections ancrées dans des données en direct. L’analyse pilotée par IA signale les risques de portefeuille et les lacunes de diversification, afin que votre stratégie de dividendes s’inscrive dans votre vision financière globale. Pour les investisseurs qui souhaitent passer d’estimations sur tableur à un suivi des revenus en temps réel, le tracker de portefeuille d’Evibe est l’endroit où le calcul devient un plan vivant.

FAQ

Qu’est-ce qu’un calculateur de dividendes boursiers ?

Un calculateur de dividendes boursiers est un outil qui estime les revenus futurs de dividendes et la croissance du portefeuille en modélisant des paramètres tels que le montant investi, le rendement du dividende, les réglages de réinvestissement et l’horizon temporel. Il aide les investisseurs à projeter à la fois le revenu en espèces et les effets de capitalisation issus du DRIP.

Comment calculer le rendement du dividende ?

Le rendement du dividende est égal au dividende annuel par action divisé par le cours actuel de l’action, multiplié par 100. Une action à 80 $ versant 3,20 $ par an a un rendement de 4 %.

Qu’est-ce qu’un piège à rendement et comment l’éviter ?

Un piège à rendement survient lorsqu’un rendement anormalement élevé, souvent supérieur à 12 %, signale un versement insoutenable plutôt qu’une réelle solidité du revenu. Vérifiez le score de sécurité du dividende et le taux de distribution avant d’investir dans une action à haut rendement.

De combien ai-je besoin pour vivre de mes dividendes ?

Pour générer 1 000 $ par mois avec un rendement de 4 %, il faut environ 300 000 $ investis avant impôts. Ajustez ce montant à la hausse en fonction de votre tranche d’imposition et du type de compte utilisé.

Le réinvestissement des dividendes fait-il vraiment une différence significative ?

Oui. Réinvestir les dividendes via un DRIP ajoute 25 à 40 % de patrimoine supplémentaire sur 20 ans par rapport à la perception des dividendes en espèces. L’effet de capitalisation s’accélère à mesure que le nombre d’actions détenues augmente.