Dividendeneinkommensrechner: Ihr Investor-Guide für 2026

Dividendeneinkommensrechner: verbessern Sie Ihre Anlagestrategie, prognostizieren Sie Erträge und planen Sie finanzielle Unabhängigkeit für 2026 mit Evibe.

Dividendeneinkommensrechner: Ihr Investor-Guide für 2026

Kurz zusammengefasst:

- Ein Dividendeneinkommensrechner hilft Anlegern, Erträge zu schätzen, indem Aktienanzahl, Dividenden und Steuersätze eingegeben werden. Die Reinvestition von Dividenden über DRIP kann das langfristige Portfoliowachstum erheblich steigern, besonders in der Ansparphase. Das tatsächliche Dividendeneinkommen variiert jedoch aufgrund von Marktschwankungen, Änderungen der Ausschüttungen und steuerlichen Faktoren.

Ein Dividendeneinkommensrechner ist das Werkzeug, mit dem Anleger erwartete Dividendenerträge aus Aktienbeständen berechnen können, indem eine Grundformel angewendet wird: Anzahl der gehaltenen Aktien multipliziert mit der jährlichen Dividende pro Aktie, angepasst um Steuersatz, Zahlungshäufigkeit und Reinvestitionsoptionen. Dividendeneinkommensrechner schätzen Jahres- und Monatseinkommen, Portfoliowert und Rendite und helfen Anlegern, passive Einkommensströme zu prognostizieren und Wachstum mit Reinvestition zu modellieren. Ob Sie auf finanzielle Unabhängigkeit hinarbeiten oder im Ruhestand ein Einkommensportfolio verwalten – zu verstehen, wie diese Werkzeuge funktionieren, gibt Ihnen einen konkreten Vorteil bei der Planung Ihres nächsten Schritts.

So verwenden Sie einen Dividendeneinkommensrechner

Die Standardformel für das jährliche Dividendeneinkommen ist einfach: Anzahl der gehaltenen Aktien multipliziert mit der jährlichen Dividende pro Aktie. Bei vierteljährlichen Dividenden multiplizieren Sie die Quartalszahlung mit 4, um den Jahreswert zu erhalten. Ein einfaches Beispiel: 200 Aktien mit einer jährlichen Dividende von 3,00 $ pro Aktie ergeben ein jährliches Dividendeneinkommen von 600 $.

Die meisten Rechner gehen über diese Grundformel hinaus. Sie berechnen auch die Dividendenrendite, das Einkommen nach Steuern, monatliche Einkommensäquivalente und den prognostizierten Portfoliowert. Jede Ausgabe dient einem anderen Planungszweck. Das monatliche Einkommen sagt Ihnen, was regelmäßig auf Ihrem Konto eingeht. Das Einkommen nach Steuern sagt Ihnen, was tatsächlich übrig bleibt.

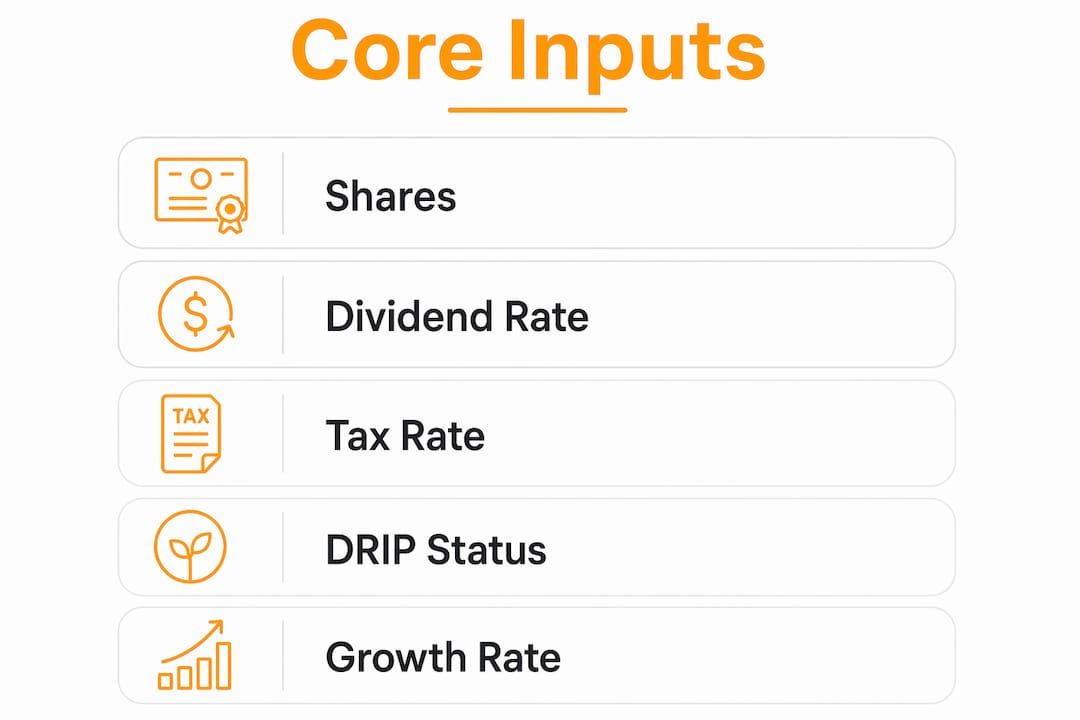

Die zentralen Eingaben, die Sie benötigen

Genaue Ergebnisse erfordern genaue Eingaben. Folgendes fragt ein gut konzipierter Dividendenschätzer ab:

- Anzahl der gehaltenen Aktien. Dies ist Ihre Ausgangsposition. Selbst ein kleiner Fehler hier wirkt sich auf alle anderen Ausgaben aus.

- Jährliche Dividende pro Aktie. Verwenden Sie die zuletzt erklärte Jahresdividende, nicht einen geschätzten oder historischen Wert.

- Aktueller Aktienkurs. Der Rechner verwendet diesen, um die Dividendenrendite zu berechnen. Da sich die Dividendenrendite täglich ändert mit den Kursbewegungen der Aktie, sollten Sie immer den aktuellen Marktpreis verwenden.

- Zahlungshäufigkeit. Vierteljährlich ist bei US-Aktien am häufigsten, aber manche zahlen monatlich oder jährlich. Der Rechner passt sich entsprechend an.

- Steuersatz. Qualifizierte Dividenden werden mit begünstigten Sätzen von 0 %, 15 % oder 20 % besteuert, während gewöhnliche Dividenden von REITs zu Ihrem regulären Einkommensteuersatz besteuert werden. Die Eingabe des falschen Satzes verzerrt Ihre Nettoeinkommensprognose.

- DRIP-Auswahl. Die Entscheidung, Dividenden zu reinvestieren, verändert das langfristige Ergebnis erheblich.

Profi-Tipp: Wenn Sie Dividendenaktien sowohl in einem steuerpflichtigen Depot als auch in einer Roth IRA halten, führen Sie zwei separate Berechnungen mit unterschiedlichen Steuersätzen durch. Der Unterschied im Nettoeinkommen zwischen den Konten ist oft größer, als Anleger erwarten.

Die Ausgabeseite eines Dividendenschätzers ist es ebenfalls wert, verstanden zu werden. Jahres- und Monatseinkommen sind die Hauptkennzahlen. Die Rendite zeigt Ihnen den Ertrag im Verhältnis zum aktuellen Preis. Der Portfoliowert zeigt Ihre Gesamtposition. Diese Ausgaben zusammen ermöglichen es Ihnen, Bestände zu vergleichen und Szenarien zu modellieren, bevor Sie Kapital einsetzen.

Wie wirkt sich DRIP auf das langfristige Dividendenwachstum aus?

Ein Dividendenreinvestitionsplan, kurz DRIP, verwendet Ihre Dividendenzahlungen automatisch zum Kauf zusätzlicher Aktien, anstatt sie in bar auszuzahlen. Dies erzeugt einen Zinseszinseffekt: Mehr Aktien erzeugen mehr Dividenden, die wiederum mehr Aktien kaufen. Mit der Zeit ist der Unterschied zwischen DRIP und Bardividenden erheblich.

Ausgehend von 200.000 $ bei einer Rendite von 3,5 % und einem jährlichen Wachstum von 5 % erzeugt DRIP über 20 Jahre einen endgültigen Portfoliowert von etwa 432.000 $. Die gleiche Position mit Bardividenden endet bei rund 265.000 $. Das ist ein um 63 % höherer Portfoliowert allein durch Reinvestition. Der Zinseszinseffekt verläuft nicht gleichmäßig; er beschleunigt sich in den späteren Jahren, da die Aktienanzahl schneller wächst.

| Szenario | Startwert | Endportfolio (20 Jahre) | Unterschied |

|---|---|---|---|

| DRIP aktiviert | 200.000 $ | ~432.000 $ | +63 % gegenüber Bar |

| Bardividenden | 200.000 $ | ~265.000 $ | Basiswert |

Die Kipppunkt-Formel

Es gibt eine bestimmte Schwelle, ab der DRIP nennenswerten Schwung erzeugt. Die Kipppunkt-Formel entspricht 100 geteilt durch den Dividendenrenditeprozentsatz. Bei einer Rendite von 3,87 % benötigen Sie etwa 26 Aktien, damit Ihre Dividenden pro Jahr eine zusätzliche Aktie kaufen. Sobald Sie diese Schwelle überschreiten, beschleunigt sich der Reinvestitionsschneeball von selbst.

Profi-Tipp: DRIP funktioniert am besten während der Ansparphase des Investierens, etwa zwischen 25 und 50 Jahren. Sobald Sie den Ruhestand erreichen und Einkommen benötigen, ist der Wechsel zu Bardividenden sinnvoller. Planen Sie Ihren DRIP-Ausstieg, bevor Sie das Geld benötigen, nicht danach.

Die praktische Implikation ist, dass ein Dividendenschätzer mit DRIP-Prognosen Ihr primäres Planungswerkzeug während der Ansparphase sein sollte. Das Bardividenden-Szenario ist die richtige Sichtweise, wenn Sie den Einkommensbedarf im Ruhestand modellieren.

Welche Faktoren führen dazu, dass Dividendeneinkommensprognosen schwanken?

Dividendeneinkommensberechnungen sind Schätzungen, keine Garantien. Mehrere reale Variablen können das tatsächliche Einkommen über oder unter dem liegen lassen, was ein Rechner prognostiziert.

- Die Rendite ändert sich mit dem Preis. Die Dividendenrendite ist ein Verhältnis zwischen jährlicher Dividende und aktuellem Aktienkurs. Steigt der Aktienkurs, sinkt die Rendite, selbst wenn die Dividende gleich bleibt. Fällt der Preis, steigt die Rendite. Das bedeutet, eine im Januar durchgeführte Berechnung kann bis Juni sehr anders aussehen, ohne dass sich die zugrunde liegende Dividende geändert hat.

- Dividendenkürzungen und -aussetzungen. Unternehmen reduzieren oder streichen Dividenden bei Ertragsdruck. Eine Ausschüttungsquote über 60–70 % signalisiert, dass eine Dividende möglicherweise nicht nachhaltig ist, selbst wenn der Rechner ein stetiges Wachstum prognostiziert. Die Überprüfung der Ausschüttungsquote vor der Erstellung von Prognosen ist ein notwendiger Schritt.

- Genauigkeit des Steuersatzes. Die Steuerlast auf Dividenden, besonders in steuerpflichtigen Konten, verringert das Nettoeinkommen erheblich. Eine Modellierung mit dem falschen Satz, zum Beispiel die Anwendung eines qualifizierten Satzes von 15 % auf REIT-Einkommen, das als gewöhnliches Einkommen versteuert wird, überschätzt, was Sie tatsächlich erhalten werden.

- Inflationsverlust. Eine heutige jährliche Dividende von 600 $ hat in fünf Jahren weniger Kaufkraft, wenn die Inflation bei jährlich 3 % liegt. Rechner, die Dividendenwachstumsraten modellieren, helfen dies auszugleichen, aber nur, wenn das Unternehmen seine Dividende tatsächlich erhöht. Dividend Aristocrats, also Unternehmen mit 25 oder mehr aufeinanderfolgenden Jahren von Dividendenerhöhungen, bieten zuverlässigere Wachstumsannahmen.

- Änderungen des Zahlungsplans. Manche Unternehmen wechseln von vierteljährlichen zu jährlichen Zahlungen oder erklären Sonderdividenden, die einjährige Prognosen aufblähen. Überprüfen Sie immer den aktuellen Zahlungsplan, bevor Sie die Häufigkeit eingeben.

Der richtige Ansatz ist, die Rechnerausgaben als Planungsbereich zu behandeln, nicht als feste Zahl. Führen Sie ein konservatives Szenario, ein Basisszenario und ein optimistisches Szenario durch. Die Spannweite zwischen ihnen zeigt Ihnen, wie viel Unsicherheit Sie tatsächlich tragen. Tipps zur regelmäßigen Überwachung Ihres Portfolios neben diesen Prognosen finden Sie hier – ein Überprüfungsrhythmus ist ebenso wichtig wie die anfängliche Berechnung.

Wie Sie Ihre Investment-Einkommensziele mit einem Dividendenschätzer planen

Die Verwendung eines Dividendenschätzers zur Zielplanung erfordert einen strukturierten Ansatz. Das Ziel ist nicht nur zu sehen, was Ihre aktuellen Bestände erzeugen. Das Ziel ist, von einem Zieleinkommen ausgehend rückwärts zu arbeiten und herauszufinden, welche Positionsgröße Sie dorthin bringt.

- Legen Sie zuerst Ihr Einkommensziel fest. Entscheiden Sie, wie viel monatliches oder jährliches Dividendeneinkommen Sie möchten. Ein gängiges Ziel für Einkommensanleger sind 2.000 $ pro Monat, also 24.000 $ pro Jahr.

- Geben Sie Ihre aktuelle Position ein. Geben Sie gehaltene Aktien, Dividende pro Aktie, aktuellen Preis und Zahlungshäufigkeit ein. Dies gibt Ihnen Ihr Basisjahreseinkommen.

- Berechnen Sie die Lücke. Ziehen Sie Ihr aktuell prognostiziertes Einkommen von Ihrem Ziel ab. Dies ist die Einkommenslücke, die Sie durch zusätzliche Investitionen oder Dividendenwachstum schließen müssen.

- Modellieren Sie DRIP-Szenarien. Schalten Sie die Reinvestition ein und aus, um zu sehen, wie lange DRIP braucht, um die Lücke zu schließen, im Vergleich zu zusätzlichem Kapital.

- Wenden Sie Ihren tatsächlichen Steuersatz an. Verwenden Sie Ihren Grenzsteuersatz für gewöhnliche Dividenden und den korrekten qualifizierten Satz für berechtigte Dividenden. Dies gibt Ihnen die Nachsteuerzahl, die den tatsächlichen Cashflow widerspiegelt.

- Überprüfen Sie die Rendite auf Kostenbasis. Die Rendite auf Kostenbasis (Yield on Cost, YOC) verwendet Ihren ursprünglichen Kaufpreis statt des aktuellen Preises, um zu messen, wie gut sich Ihre Dividendenstrategie über die Zeit entwickelt hat. Eine steigende YOC bedeutet, dass Ihr Einkommen im Verhältnis zu dem, was Sie bezahlt haben, wächst – das Ziel einer langfristigen Dividendenstrategie.

Profi-Tipp: Führen Sie Ihre Dividendenprognosen zusammen mit einer breiteren Portfolioüberprüfung durch. Ihr Dividendeneinkommen isoliert zu kennen ist nützlich. Zu wissen, wie es sich in Ihre gesamte Vermögensallokation einfügt, einschließlich Aktien, ETFs und anderer Bestände, ist das, was echte finanzielle Entscheidungen antreibt.

Für einen tieferen Blick darauf, wie Rechner in die breitere Finanzplanung passen, deckt der Leitfaden zum Aktien-Dividendenrechner auf Evibe die strategische Seite im Detail ab.

Wichtige Erkenntnisse

Ein Dividendeneinkommensrechner ist am nützlichsten, wenn Sie ihn als Planungswerkzeug mit echten Eingaben behandeln, nicht als Prognosemaschine, die auf Annahmen läuft.

| Punkt | Details |

|---|---|

| Grundformel | Das Jahreseinkommen entspricht der Anzahl gehaltener Aktien multipliziert mit der jährlichen Dividende pro Aktie, angepasst an die Häufigkeit. |

| DRIP-Vorteil | Die Reinvestition von Dividenden kann über 20 Jahre einen um 63 % höheren Portfoliowert erzeugen im Vergleich zur Barauszahlung. |

| Rendite schwankt täglich | Verwenden Sie für genaue Ergebnisse bei der Berechnung der Dividendenrendite immer den aktuellen Aktienkurs. |

| Steuersatz ist wichtig | Qualifizierte Dividenden werden mit 0 %, 15 % oder 20 % besteuert; gewöhnliche Dividenden werden zu Ihrem Einkommensteuersatz besteuert. |

| Rendite auf Kostenbasis nutzen | YOC misst die langfristige Performance der Dividendenstrategie anhand Ihres ursprünglichen Kaufpreises, nicht des aktuellen Preises. |

Warum ich glaube, dass die meisten Anleger Dividendenrechner falsch nutzen

Die meisten Anleger führen eine Dividendenberechnung einmal durch, sehen eine Zahl, die ihnen gefällt, und machen weiter. Das ist die falsche Art, diese Werkzeuge zu nutzen.

Die Berechnung ist nur so gut wie die Eingaben, die Sie ihr geben. Ich habe Anleger gesehen, die eine Dividendenrendite von vor sechs Monaten eingeben, einen Steuersatz von 15 % auf REIT-Einkommen anwenden, das tatsächlich als gewöhnliches Einkommen versteuert wird, und sich dann fragen, warum ihr tatsächlicher Cashflow niedriger ausfällt. Die Mathematik war richtig. Die Eingaben waren falsch.

Die Überprüfung der Ausschüttungsquote ist der Schritt, den die meisten Menschen komplett auslassen. Ein Unternehmen, das 80 % der Erträge als Dividenden ausschüttet, sieht in einem Rechner großartig aus. Es sieht sehr anders aus, wenn die Erträge um 20 % fallen und die Dividende gekürzt wird. Die Überprüfung der Ausschüttungsquote vor der Erstellung von Prognosen ist keine Option. Es ist der Filter, der realistische Prognosen von Wunschdenken trennt.

Auch die Entscheidung zwischen DRIP und Bar verdient mehr bewusste Überlegung, als sie normalerweise erhält. Dividendenanleger tendieren dazu, ihre Strategie je nach Lebensphase zu wechseln: DRIP während der Ansparphase, Bar während des Ruhestands. Das Problem ist, dass die meisten Menschen den Übergang nicht planen. Sie bleiben zu lange bei DRIP, oder sie wechseln zu früh zu Bar und verpassen Jahre des Zinseszinseffekts. Diesen Übergang an ein bestimmtes Alter oder Portfoliowertziel zu binden, macht die Entscheidung konkret statt reaktiv.

Meine ehrliche Empfehlung: Berechnen Sie Ihre Dividendenprognosen jedes Quartal neu, aktualisieren Sie die Eingaben mit aktuellen Preisen und erklärten Dividenden, und überprüfen Sie die Ausschüttungsquoten Ihrer wichtigsten Bestände. Behandeln Sie den Rechner als lebendes Instrument, nicht als einmalige Schätzung.

— Vincent

Evibes Dividendentracker setzt Ihre Prognosen in die Praxis um

Dividendeneinkommen auf dem Papier zu berechnen ist der erste Schritt. Es gegen das zu prüfen, was tatsächlich auf Ihrem Konto eingeht, ist wo die eigentliche Arbeit passiert.

Evibes Dividendentracker zeigt ausgeführte, erklärte und geschätzte Dividenden über Ihr gesamtes Portfolio in Echtzeit, ohne manuelle Eingabe. Er synchronisiert sich direkt mit Ihren Broker-Konten, sodass Ihre Prognosen und tatsächlichen Zahlungen übereinstimmen. Evibe verfolgt außerdem Aktien, ETFs, Krypto und andere Anlageklassen an einem Ort und gibt Ihnen das vollständige Bild Ihres Nettovermögens zusammen mit Ihrem Dividendeneinkommen. Wenn Sie möchten, dass Ihre Berechnungen widerspiegeln, was tatsächlich in Ihrem Portfolio passiert, ist Evibe genau dafür gebaut. Laden Sie es herunter und sehen Sie, wie Ihr Dividendeneinkommen in Ihre breitere finanzielle Position passt.

FAQ

Was ist die Grundformel für Dividendeneinkommen?

Das jährliche Dividendeneinkommen entspricht der Anzahl der gehaltenen Aktien multipliziert mit der jährlichen Dividende pro Aktie. Bei vierteljährlichen Dividenden multiplizieren Sie die Quartalszahlung mit 4, um die Jahressumme zu erhalten.

Wie berechnet man die Dividendenrendite?

Die Dividendenrendite entspricht der jährlichen Dividende pro Aktie geteilt durch den aktuellen Aktienkurs, multipliziert mit 100. Da sich Aktienkurse täglich ändern, ist die Rendite eine dynamische Größe, die für Genauigkeit aktuelle Preisdaten erfordert.

Wie viel Dividende erhalte ich mit DRIP über die Zeit?

Ausgehend von 200.000 $ bei einer Rendite von 3,5 % und einem Wachstum von 5 % erzeugt DRIP nach 20 Jahren etwa 432.000 $ im Vergleich zu 265.000 $ bei Bardividenden. Das ist ein um 63 % höherer Portfoliowert allein durch Reinvestition.

Welcher Steuersatz gilt für Dividendeneinkommen?

Qualifizierte Dividenden werden je nach Einkommensklasse mit 0 %, 15 % oder 20 % besteuert. Gewöhnliche Dividenden, einschließlich der meisten REIT-Ausschüttungen, werden zu Ihrem regulären Grenzsteuersatz besteuert.

Was ist die Rendite auf Kostenbasis und warum ist sie wichtig?

Die Rendite auf Kostenbasis verwendet Ihren ursprünglichen Kaufpreis statt des aktuellen Preises, um die Dividendenrendite über die Zeit zu messen. Eine steigende YOC bestätigt, dass Ihr Dividendeneinkommen im Verhältnis zu Ihrer ursprünglichen Investition wächst.