Dividendenrechner für Aktien: Planen Sie Ihr Einkommen und Wachstum

Prognostizieren Sie mit dem Dividendenrechner für Aktien Ihr Einkommen und Wachstum — mit Rendite, DRIP und Steuern. So planen Sie Ruhestand und Vermögen.

Dividendenrechner für Aktien: Planen Sie Ihr Einkommen und Wachstum

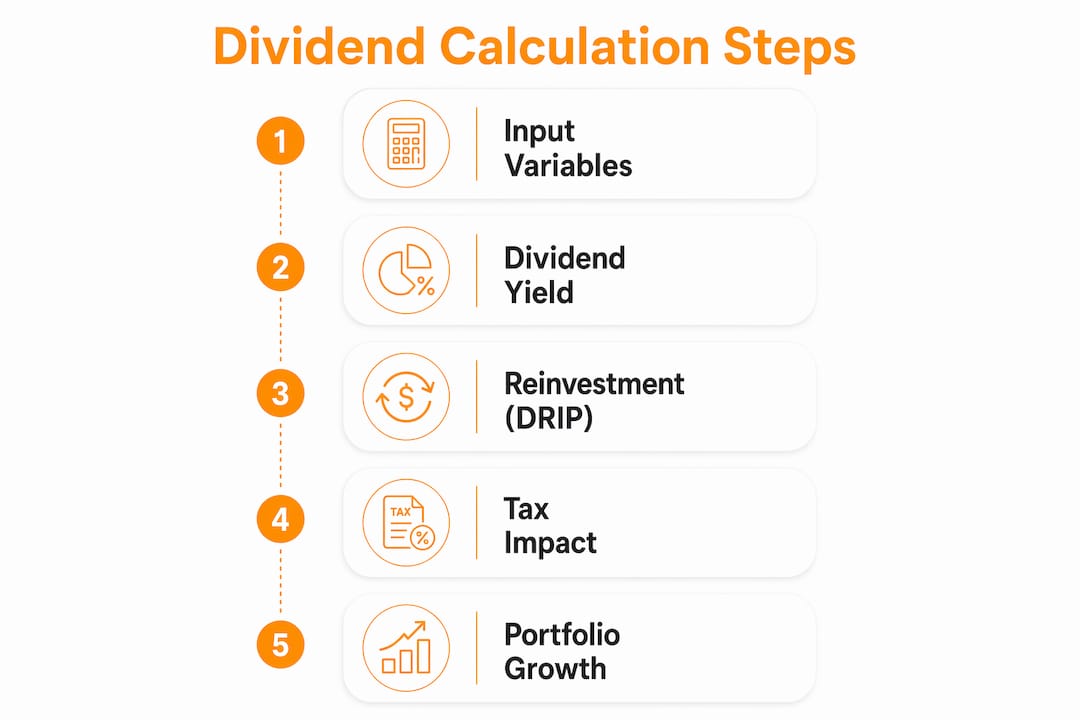

Ein Dividendenrechner für Aktien ist ein Finanzmodellierungs-Tool, das das Einkommen und Portfoliowachstum schätzt, das Sie von dividendenzahlenden Aktien erwarten können, unter Berücksichtigung von Variablen wie Dividendenrendite, Reinvestition, Steuern und Anlagehorizont. Ernsthafte Anleger nutzen es, um über bloßes Raten hinauszugehen und Prognosen auf Basis realer Mathematik zu erstellen. Der branchenübliche Fachbegriff für diese Praxis ist Dividendeneinkommensmodellierung, und ein guter Rechner deckt das Gesamtbild ab: Rendite, Zinseszins durch einen Dividendenreinvestitionsplan (DRIP), steuerliche Behandlung und Dividendensicherheit. Ob Sie Ruhestandseinkommen planen oder einen zusätzlichen Cashflow aufbauen möchten – zu verstehen, wie diese Tools funktionieren, ist der erste Schritt, um sie gut zu nutzen.

Wie funktioniert ein Dividendenrechner für Aktien?

Die Mathematik hinter jedem Dividendenrechner beginnt mit einer Formel. Die Dividendenrendite wird berechnet als: (Jährliche Dividende pro Aktie ÷ aktueller Aktienkurs) × 100. Eine Aktie mit einem Preis von 80 $, die 3,20 $ an jährlichen Dividenden zahlt, ergibt eine Rendite von 4 %. Diese eine Zahl bildet die Grundlage für jede Prognose, die der Rechner erstellt.

Von dort aus fügt der Rechner zusätzliche Eingaben hinzu, um ein vollständiges Einkommensmodell zu erstellen. Die fünf Kernvariablen zur Prognose zukünftiger Dividendeneinkünfte sind:

- Anfangsinvestition: Die Pauschalsumme, mit der Sie beginnen

- Monatliche Einzahlungen: Alle laufenden Ergänzungen Ihrer Position

- Dividendenrendite: Die jährliche Ausschüttung als Prozentsatz des Aktienkurses

- Dividendenwachstumsrate: Wie schnell das Unternehmen seine Dividende jedes Jahr steigert

- Anlagehorizont: Wie viele Jahre Sie die Investition halten möchten

Die Dividendenhäufigkeit ist wichtiger, als die meisten Anleger annehmen. Eine Aktie, die vierteljährlich Dividenden zahlt, verzinst sich schneller als eine, die jährlich zahlt, da jede Zahlung früher eintrifft und reinvestiert werden kann. Monatliche Dividendenzahler, die bei bestimmten Real Estate Investment Trusts und Anleihefonds üblich sind, verzinsen sich am schnellsten von allen.

DRIP ist der Ort, an dem sich die eigentliche Kraft zeigt. Die Reinvestition von Dividenden erzeugt eine Zinseszins-Schleife: Jede Dividende kauft mehr Aktien, die wiederum eigene Dividenden generieren, die weitere Aktien kaufen. Über 20 Jahre fügt DRIP dem Gesamtvermögen 25–40 % hinzu, verglichen mit der Auszahlung der Dividenden als Bargeld. Dieser Abstand vergrößert sich, je länger Sie halten.

| Eingabevariable | Was sie modelliert | Warum sie wichtig ist |

|---|---|---|

| Dividendenrendite | Jährliches Einkommen als % des Preises | Legt die Einkommensbasis fest |

| Dividendenwachstumsrate | Jährliche Ausschüttungssteigerungen | Prognostiziert zukünftiges Einkommen genau |

| DRIP-Umschalter | Reinvestition vs. Barauszahlung | Zeigt die Zinseszinswirkung |

| Anlagehorizont | Haltejahre | Bestimmt das gesamte Wachstumspotenzial |

| Steuersatz | Einkommen nach Steuern | Verhindert eine Überschätzung des Einkommens |

Profi-Tipp: Verwenden Sie die durchschnittliche Rendite des S&P 500 von etwa 1,3 % als Basis für breite Marktvergleiche, und betrachten Sie Renditen von 4–8 % als realistischen Bereich für gezielte Hochdividendenaktien.

Warum Steuern und Kontotyp Ihre Dividendenprognosen verändern

Die steuerliche Behandlung ist die am häufigsten übersehene Variable bei Dividendenberechnungen, und ihre Vernachlässigung führt zu schlicht falschen Prognosen. Qualifizierte Dividenden in den USA werden je nach Einkommensklasse mit 0 %, 15 % oder 20 % besteuert. Gewöhnliche Dividenden werden als reguläres Einkommen besteuert, was den effektiven Satz für Besserverdiener deutlich über 20 % treiben kann.

Rechner, die die Steuermodellierung überspringen, können das Einkommen um 15–20 % überschätzen. Dieser Unterschied ist der zwischen einem Plan, der funktioniert, und einem, der im Ruhestand nicht ausreicht.

Der Kontotyp verändert die Gleichung vollständig:

- Steuerpflichtiges Brokerage-Konto: Dividenden werden im Jahr des Erhalts besteuert, was den Cashflow sofort reduziert

- Traditionelles IRA: Dividenden wachsen steuerlich aufgeschoben, aber Auszahlungen werden als reguläres Einkommen besteuert

- Roth IRA: Dividenden wachsen steuerfrei und werden steuerfrei ausgezahlt, was es zum günstigsten Konto für langfristige DRIP-Strategien macht

Die Steuermodellierung in Dividendenrechnern verbessert die Genauigkeit, indem sie kontospezifische Behandlung simuliert. Eine vierteljährliche Dividende von 500 $ in einem Roth IRA ist mehr wert als dieselbe Zahlung in einem steuerpflichtigen Konto, da der Roth-Anleger den vollen Betrag zur Reinvestition behält.

Profi-Tipp: Führen Sie bei der Modellierung von Dividendeneinkommen für den Ruhestand zwei Szenarien parallel durch: eines für ein steuerpflichtiges Konto und eines für ein Roth IRA. Der Unterschied im prognostizierten Nachsteuereinkommen über 20 Jahre ist oft erheblich genug, um Ihre Kontoallokationsstrategie zu ändern.

Was sind Dividendensicherheitswerte und Renditefallen?

Ein Dividendensicherheitswert bewertet, ob ein Unternehmen seine aktuelle Ausschüttung aufrechterhalten kann. Der Wert stützt sich auf Zahlungshistorie, Dividendenkürzungen, Wachstumsverlauf und Rendite-Plausibilitätsprüfungen. Werte über 75 signalisieren eine sichere Dividende. Werte unter 55 deuten auf ein reales Kürzungsrisiko hin.

Renditefallen sind das gefährlichste Muster beim Dividendeninvestieren. Sie treten auf, wenn eine Aktie eine ungewöhnlich hohe Rendite aufweist – nicht weil das Unternehmen großzügig ist, sondern weil der Aktienkurs eingebrochen ist oder die Ausschüttung strukturell nicht nachhaltig ist. Renditen über 12 % deuten oft auf nicht nachhaltige Ausschüttungen oder strukturelle Probleme hin.

Häufige Warnsignale für Renditefallen sind:

- Eine Rendite, die gestiegen ist, weil der Aktienkurs stark gefallen ist

- Eine kürzliche Dividendenkürzung kombiniert mit einer weiterhin erhöhten Rendite

- Eine Ausschüttungsquote über 100 %, was bedeutet, dass das Unternehmen mehr ausschüttet, als es verdient

- Dividenden, die durch Schulden oder Kapitalrückzahlungen statt durch operative Gewinne finanziert werden

Außergewöhnliche Renditen sind oft struktureller Natur. Synthetische-Rendite-ETFs und Kapitalrückzahlungen können hohes Einkommen vortäuschen, während sie leise das investierte Kapital aufzehren. Ein Rechner, der diese Muster kennzeichnet, schützt Sie davor, Rendite mit tatsächlichem Einkommen zu verwechseln.

Anleger, die Dividendensicherheitswerte gegenüber der reinen Rendite priorisieren, vermeiden durchgängig die schädlichsten Einkommensfallen. Eine Rendite von 4 % eines Dividend Aristocrat, eines Unternehmens mit 25 oder mehr aufeinanderfolgenden Jahren Dividendenwachstum, ist weitaus mehr wert als eine Rendite von 12 % eines Unternehmens mit einer sich verschlechternden Bilanz.

Wie man Dividendenberechnungen zur Planung von Einkommen und Portfoliowachstum nutzt

Der praktischste Einsatz eines Dividendenrechners besteht darin, von einem Einkommensziel rückwärts zu arbeiten. Um monatlich 1.000 $ bei einer Rendite von 4 % zu erzielen, benötigen Sie 300.000 $ investiert, vor Steuern. Passen Sie diese Zahl je nach Steuerklasse und Kontotyp nach oben an.

Hier ist ein Schritt-für-Schritt-Ansatz zur Einkommensplanung mit einem Dividendenrechner:

- Legen Sie Ihr Einkommensziel fest. Entscheiden Sie, wie viel monatliches oder jährliches Dividendeneinkommen Sie benötigen.

- Wählen Sie eine realistische Rendite. Verwenden Sie 3–5 % für hochwertige Dividendenaktien, nicht die höchste Rendite, die Sie finden können.

- Wenden Sie Ihren Steuersatz an. Teilen Sie Ihr Bruttoeinkommensziel durch (1 minus Ihr effektiver Dividendensteuersatz), um das benötigte Einkommen vor Steuern zu ermitteln.

- Berechnen Sie die erforderliche Portfoliogröße. Teilen Sie das jährliche Einkommensziel vor Steuern durch Ihre gewählte Rendite.

- Modellieren Sie das DRIP-Wachstum. Führen Sie die Prognose mit reinvestierten Dividenden durch, um zu sehen, wie lange es dauert, Ihre Zielportfoliogröße organisch zu erreichen.

| Einkommensziel (monatlich) | Angenommene Rendite | Erforderliches Portfolio (vor Steuern) |

|---|---|---|

| 500 $ | 4 % | 150.000 $ |

| 1.000 $ | 4 % | 300.000 $ |

| 2.500 $ | 4 % | 750.000 $ |

| 5.000 $ | 4 % | 1.500.000 $ |

Inflation ist die Variable, die die meisten Anleger zu modellieren vergessen. Dividendenwachstumsrate und Inflationsanpassung verbessern die Prognosegenauigkeit für langfristige Planung. Eine jährliche Dividendenwachstumsrate von 3 % hält in etwa mit der historischen Inflation in den USA Schritt und bewahrt die Kaufkraft Ihres Einkommensstroms über Jahrzehnte. Eine erfolgreiche Dividenden-Ruhestandsplanung erfordert die Modellierung der Inflationsauswirkungen über Zeiträume von 20–30 Jahren.

Profi-Tipp: Modellieren Sie zwei Wachstumsszenarien: eines, bei dem die Dividende jährlich um 3 % wächst (inflationsangepasst), und eines, bei dem sie konstant bleibt. Die Lücke zwischen diesen beiden Linien über 25 Jahre wird die Dividendenwachstumsrate zu einem Ihrer wichtigsten Auswahlkriterien machen.

Wichtige Erkenntnisse

Ein Dividendenrechner für Aktien liefert nur dann genaue Einkommensprognosen, wenn er Rendite, DRIP-Zinseszins, steuerliche Behandlung, Dividendensicherheit und Inflation gemeinsam berücksichtigt.

| Punkt | Details |

|---|---|

| Beginnen Sie mit der Dividendenrendite | Verwenden Sie (Jährliche Dividende ÷ Aktienkurs) × 100 als Grundlage für alle Prognosen. |

| DRIP verzinst Vermögen erheblich | Die Reinvestition von Dividenden über 20 Jahre fügt 25–40 % mehr Vermögen hinzu als die Barauszahlung. |

| Steuermodellierung verhindert Überschätzung | Rechner ohne Steuereinstellungen können das Einkommen um 15–20 % übertreiben. |

| Sicherheitswerte schlagen reine Rendite | Werte über 75 deuten auf eine nachhaltige Ausschüttung hin; Renditen über 12 % signalisieren oft eine Renditefalle. |

| Inflationsanpassung ist nicht verhandelbar | Eine Dividendenwachstumsrate von mindestens 3 % jährlich ist nötig, um die Kaufkraft über die Zeit zu erhalten. |

Was die meisten Dividendenrechner falsch machen

Die meisten Dividendenrechner gehen von statischen Dividendensätzen und Aktienkursen aus. Diese Annahme ist unrealistisch und führt zu Prognosen, die Ihr tatsächliches Ergebnis entweder über- oder unterschätzen. Einfache Rechner ignorieren Wachstumsraten und Kursänderungen – die beiden Variablen, die über einen Horizont von mehr als 10 Jahren am wichtigsten sind.

Meine größere Sorge betrifft, wie Anleger diese Tools nutzen. Ich habe erlebt, dass Leute eine Berechnung durchführen, im Jahr 20 eine große Zahl sehen und diese als Plan behandeln. Das ist kein Plan. Das ist ein Szenario. Der Unterschied ist enorm wichtig.

Der größte Fehler, den ich beobachte, ist die Auswahl einer Aktie allein aufgrund der Rendite, das Einfügen in einen Rechner und die Fortschreibung dieser Rendite über 20 Jahre, ohne zu prüfen, ob das Unternehmen die Ausschüttung tatsächlich aufrechterhalten kann. Eine Sicherheitswertprüfung dauert 60 Sekunden und eliminiert die gefährlichsten Positionen, bevor sie Sie echtes Geld kosten.

Dividendeneinkommen sollte zusammen mit der Gesamtrendite, einschließlich der Kapitalwertsteigerung, betrachtet werden, um ein vollständiges Bild der Anlageperformance zu erhalten. Eine Aktie, die 5 % Rendite zahlt, aber jährlich 3 % an Wert verliert, schneidet schlechter ab als eine Aktie, die 2 % zahlt und jährlich um 8 % wächst. Der Rechner zeigt Ihnen nur eine Seite dieser Gleichung, wenn Sie nicht Annahmen zum Aktienkurs einbauen.

Mein praktischer Rat: Nutzen Sie den Rechner, um eine Zielportfoliogröße festzulegen, und verwenden Sie dann einen Dividenden-Tracker, um zu überwachen, ob Ihre tatsächlichen Bestände die von Ihnen modellierten Annahmen erfüllen. Die beiden Tools arbeiten zusammen. Keines allein ist ausreichend.

— Vicnent

Evibe macht Dividendenverfolgung und Einkommensplanung klarer

Dividendeneinkommen auf dem Papier zu berechnen ist eine Sache. Es in Echtzeit ankommen, sich verzinsen und wachsen zu sehen, eine andere. Evibes Dividenden-Tracker fasst ausgeführte, angekündigte und geschätzte Dividendenzahlungen über Ihr gesamtes Portfolio hinweg zusammen, sodass Sie immer wissen, was kommt und wann.

Evibe synchronisiert sich automatisch mit Ihren Brokerage-Konten, wodurch manuelle Eingaben entfallen und Ihre Prognosen auf Live-Daten basieren. Die KI-gestützte Analyse kennzeichnet Portfoliorisiken und Diversifikationslücken, sodass Ihre Dividendenstrategie in Ihr umfassenderes finanzielles Gesamtbild passt. Für Anleger, die von Tabellenkalkulationsschätzungen zur Echtzeit-Einkommensüberwachung wechseln möchten, ist Evibes Portfolio-Tracker der Ort, an dem die Berechnung zu einem lebendigen Plan wird.

FAQ

Was ist ein Dividendenrechner für Aktien?

Ein Dividendenrechner für Aktien ist ein Tool, das zukünftiges Dividendeneinkommen und Portfoliowachstum schätzt, indem es Eingaben wie Anlagebetrag, Dividendenrendite, Reinvestitionseinstellungen und Anlagehorizont modelliert. Es hilft Anlegern, sowohl das Bareinkommen als auch die Zinseszinseffekte aus DRIP zu prognostizieren.

Wie berechne ich die Dividendenrendite?

Die Dividendenrendite entspricht der jährlichen Dividende pro Aktie geteilt durch den aktuellen Aktienkurs, multipliziert mit 100. Eine Aktie bei 80 $, die jährlich 3,20 $ zahlt, hat eine Rendite von 4 %.

Was ist eine Renditefalle und wie vermeide ich sie?

Eine Renditefalle tritt auf, wenn eine ungewöhnlich hohe Rendite, oft über 12 %, eine nicht nachhaltige Ausschüttung signalisiert statt echter Einkommensstärke. Prüfen Sie den Dividendensicherheitswert und die Ausschüttungsquote, bevor Sie in eine hochrentierliche Aktie investieren.

Wie viel muss ich investieren, um von Dividenden zu leben?

Um monatlich 1.000 $ bei einer Rendite von 4 % zu erzielen, benötigen Sie ungefähr 300.000 $ investiert, vor Steuern. Passen Sie den Betrag je nach Steuerklasse und verwendetem Kontotyp nach oben an.

Macht die Dividendenreinvestition wirklich einen erheblichen Unterschied?

Ja. Die Reinvestition von Dividenden durch einen DRIP fügt über 20 Jahre 25–40 % mehr Vermögen hinzu, verglichen mit der Auszahlung der Dividenden als Bargeld. Der Zinseszinseffekt beschleunigt sich, während Ihre Aktienanzahl wächst.